Η Αθήνα του Μεσοπολέμου κρύβει εκπλήξεις πέραν και επιπλέον της βίαιης ανταλλαγής πληθυσμών μεταξύ Ελλάδας και Τουρκίας, της ‘άγριας αστικοποίησης’, και ιδίως της προσφυγικής αποκατάστασης, που τότε δρομολογήθηκε, ενώ σήμερα είναι αδύνατο να επιτευχθεί κάτι ανάλογο, είτε για πρόσφυγες πρόκειται, είτε για ντόπιους άστεγους πληθυσμούς και τη ‘διάσωσή’ τους από τη λιτότητα [1]. Ο Μεσοπόλεμος κρύβει εκπλήξεις διαρθρωτικής φύσης, που αγγίζουν τον πυρήνα της αναπτυξιακής προσπάθειας και της κινητοποίησης του πληθυσμού για την επίτευξή της, που θα έπρεπε να μας προβληματίζουν σε σύγκριση με τις αποτυχίες κατά τη σημερινή κρίση. Στις προσφυγουπόλεις, που αρχικά χτίστηκαν από διεθνείς φορείς και έπειτα αναπτύχθηκαν αυθόρμητα, άνθιζε η ελπίδα ακόμα και εκεί που ζούσε η φτωχολογιά. Φώλιαζε στις παραγκουπόλεις, στα εργοστάσια, στα στέκια του ρεμπέτικου. Oι πρόσφυγες ξανάστηναν τη ζωή τους και καινοτομούσαν ανανεώνοντας τον ελληνικό πολιτισμό, την οικονομία, την κοινωνία.

Η Αθήνα μαζί με τον Πειραιά αστικοποιήθηκε ταχύτατα από το 1834, που ανακηρύχτηκε πρωτεύουσα της μικρής τότε Ελλάδας, περικυκλωμένης από ένα μεταβαλλόμενο διεθνές πολιτικοοικονομικό γίγνεσθαι. Στο τοπίο της πόλης προβάλλει ο Ευρωπαϊκός νεοκλασικισμός στην αρχιτεκτονική μαζί με αφηγήσεις για τις Ελληνικές του ρίζες, που αποσκοπούν στη συμφιλίωση των Ελλήνων κατοίκων της πόλης με τη Βαυαρική εξουσία (Μπαστέα 2008). Η νέα ‘Ιπποδάμεια’ πολεοδομία της Αθήνας, με τους αποικιακούς της απόηχους, συμβάλλει και αυτή στην ένταξη της νέας εθνικής ταυτότητας στο μοντερνισμό της Ευρώπης, σε αντιδιαστολή με το οθωμανικό παρελθόν που εγγραφόταν στις δαιδαλώδεις συνοικίες των πόλεων. Η αστική κοινωνία αμφιταλαντεύεται ανάμεσα στους ντόπιους και τους επήλυδες, τους μεταπράτες και τη διασπορά, μέχρις ότου υψώνονται τα πρώτα εργοστάσια και αναδύεται η εργατική τάξη. Κάθε ιστορική καμπή αναπλάθει την πολιτισμική ταυτότητα των πολιτών με τις διαδοχικές μεταβάσεις από τη μεταπρατική κουλτούρα το 19ο αιώνα στην εργατική συγκρουσιακή πόλη στις αρχές του 20ου, κι έπειτα στην προσφυγική πλημμυρίδα, που εκπλήσσει με τους αναδυόμενους δημιουργικούς εναλλακτικούς πολιτισμούς, για τους οποίους θα μιλήσουμε εδώ.

Μεγάλη έκπληξη για την ερευνήτρια της πόλης είναι η ξαφνική μετάβαση το 1922 από τις “πόλεις της σιωπής” – για να δανειστούμε την έννοια από τον Antonio Gramsci (1971: 91), που έγραφε για αυτές το Μεσοπόλεμο από τη φυλακή του – στην πολύβουη λαϊκή προαστιοποίηση. Μέχρι τη δεκαετία του 1910 η Αθήνα και o Πειραιάς έκρυβαν το άκληρο προλεταριάτο, καθώς και αυτό που θα ονομάζαμε σήμερα πρεκαριάτο, αποκλεισμένα σε άθλιες κεντρικές συνοικίες κρυμένες από τα ‘ευαίσθητα μάτια’ των αστών, ακριβώς όπως ο Engels (1974) περιέγραφε τις εργατικές γειτονιές του Manchester (Pooley 1992). Ενοικιαστές χωρίς υποδομές αλλά και χωρίς προοπτικές για βελτίωση του χώρου κατοικίας τους συνωστίζονταν σ’ αυτές τις φτωχογειτονιές της απόγνωσης, σε παράγκες και ενοικιαζόμενα δωμάτια, που δημιουργούσαν ένα διάστικτο κοινωνικό διαχωρισμό στο χώρο, με άθλιους θύλακες στο κέντρο της πόλης (Λεοντίδου 1989/2013: 137-45, Leontidou 1990/2006: 67-70).

Από το 1922 όμως οι φτωχογειτονιές της απόγνωσης δίνουν τη θέση τους στις εκτεταμένες φτωχογειτονιές της ελπίδας (slums of despair/ slums of hope – Stokes 1962, Turner 1968, Λεοντίδου 1989/2013, Leontidou 1990/2006: 84-8). Παράδοξο κι αυτό, μια και η βίαιη μετακίνηση των προσφύγων αντί για μιζέρια εγκαινίασε μια εποχή δημιουργικότητας και αντικατέστησε τις “πόλεις της σιωπής” με πολύβουα λαϊκά προάστια. Η προσφυγική πλημμυρίδα κατέστησε μειονότητα τις σφήνες φτώχειας του άκληρου προλεταριάτου σε μια πόλη που επεκτεινόταν πλέον με τη λαϊκή αυτοστέγαση και την ιδιοκατοίκηση – έστω και σε παραπήγματα (Λεοντίδου 1989/2013: 216-8).

Η αναδρομική έκπληξη της αντικατάστασης της απόγνωσης από την ελπίδα στις λαϊκές συνοικίες μετά το 1922 προσφέρεται για συνολικό αναστοχασμό των “πόλεων της σιωπής” και της αυθόρμητης αστικοποίησης. Αυτό που συνήθως πιστεύεται, ότι δηλαδή η λαϊκή αυτοστέγαση και η άτυπη οικονομία αποτελούν παραδοσιακή κουλτούρα ή προκαπιταλιστικό απομεινάρι, είναι λάθος. Στην Ελλάδα ανακύπτουν ακριβώς με την έλευση του περιφερειακού καπιταλισμού (Leontidou 1990, 1993a), και ενώ είχαν προηγηθεί τα άθλια εκείνα slums του καπιταλισμού της Βόρειας Ευρώπης (Pooley 1992).

Η βίαια εκδίωξη των Ελλήνων από τα παράλια της Μικράς Ασίας άρχισε το 1922, πριν υπογραφεί η Συνθήκη της Λωζάνης (1923), που θεσμοποίησε την ανταλλαγή πληθυσμών μετά τη Μικρασιατική καταστροφή. Εκείνα τα χρόνια, 1.200.000 πρόσφυγες έφτασαν στην Ελλάδα των 5 εκ. κατοίκων και έφυγαν μόνο 500.000 Τούρκοι. Οι πρόσφυγες βάραιναν εντυπωσιακά σε σύγκριση με τους σημερινούς 60.000 εγκλωβισμένους στην Ελλάδα των 11 εκ. κατοίκων. Το 1920-28 ο πληθυσμός σχεδόν διπλασιάστηκε ξαφνικά στο λεκανοπέδιο της Αθήνας από 453.042 σε 802.000 και συνέχισε να αυξάνεται με την αθρόα εσωτερική μετανάστευση για να φτάσει τις 1.124.109 το 1940 (Λεοντίδου 1989/2013: 158).

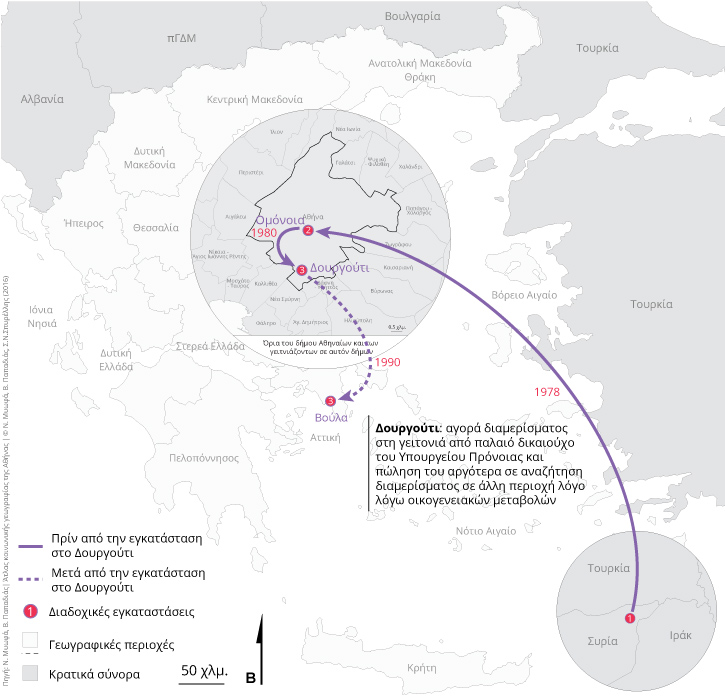

Τους πρώτους μήνες μετά την άφιξή τους οι πρόσφυγες εγκαθίστανται όπου βρούν, καταλαμβάνοντας όχι μόνο γη, αλλά και βαγόνια σιδηροδρόμων, αρχαιολογικούς χώρους, εκκλησίες, ακόμα και τα θεωρεία του Δημοτικού Θεάτρου της Αθήνας (έργου του Ziller, που δυστυχώς κατεδάφισε ο Κοτζιάς βλ. εικόνα 1). Η Ελληνική κυβέρνηση και οι διεθνείς οργανισμοί έδρασαν αστραπιαία, με μιαν αποφασιστικότητα αξιοζήλευτη σήμερα. Εσπευσμένα συστάθηκε το Ταμείο Περιθάλψεως Προσφύγων (εφεξής ΤΠΠ) το Νοέμβριο του 1922 για την προσωρινή περίθαλψη. Oι οικισμοί του ΤΠΠ περιτριγυρίστηκαν από παραπήγματα και τενεκεδουπόλεις. Πλημμύρισαν οι πόλεις από σκηνές και παράγκες παντού, ως και στην αρχαία αγορά και στις κοίτες των ποταμών, με εμβληματικό τον οικισμό του Ιλισού (Λεοντίδου 1989/2013: 154). Καμία σχέση όμως δεν είχαν αυτά με τους σημερινούς καταυλισμούς και την αίσθηση εγκλεισμού, που συνεπιφέρουν.

Πηγή: Ελληνικό Λογοτεχνικό και Ιστορικό Αρχείο, δημοσιεύτηκε στο Διαδίκτυο και ως εξώφυλλο στο LiFO, τ. 498, 1.12.2016

Μετά από ένα χρόνο, το Νοέμβριο του 1923, συνέρχεται για πρώτη φορά στη Θεσσαλονίκη η Επιτροπή Αποκαταστάσεως Προσφύγων (εφεξής ΕΑΠ), υπό την άμεση εποπτεία της Κοινωνίας των Εθνών σε συμφωνία με την ελληνική κυβέρνηση, και το ΤΠΠ διαλύεται το 1925. Η ΕΑΠ δεν ασχολείται με προσωρινή περίθαλψη, αλλά με αποκατάσταση των προσφύγων σε κατοικία και παραγωγική δραστηριότητα με πλείστους τρόπους, από την αγροτική μεταρρύθμιση και τα δάνεια σε μικροεπιχειρήσεις μέχρι την οικοδόμηση συγκροτημάτων κατοικιών σε μεγάλη κλίμακα και την παροχή γης και υποδομής (site and services, βλ. Turner 1968, Λεοντίδου 1989/2013: 214-5) για ευπορότερους πρόσφυγες. Ταυτόχρονα δρούσαν και άλλοι φορείς, όπως η ΕΤΕ και το Υπουργείο Κοινωνικής Πρόνοιας, το οποίο ανέλαβε το έργο της προσφυγικής αποκατάστασης μετά το 1930, που διαλύθηκε η ΕΑΠ (Γκιζελή 1984).

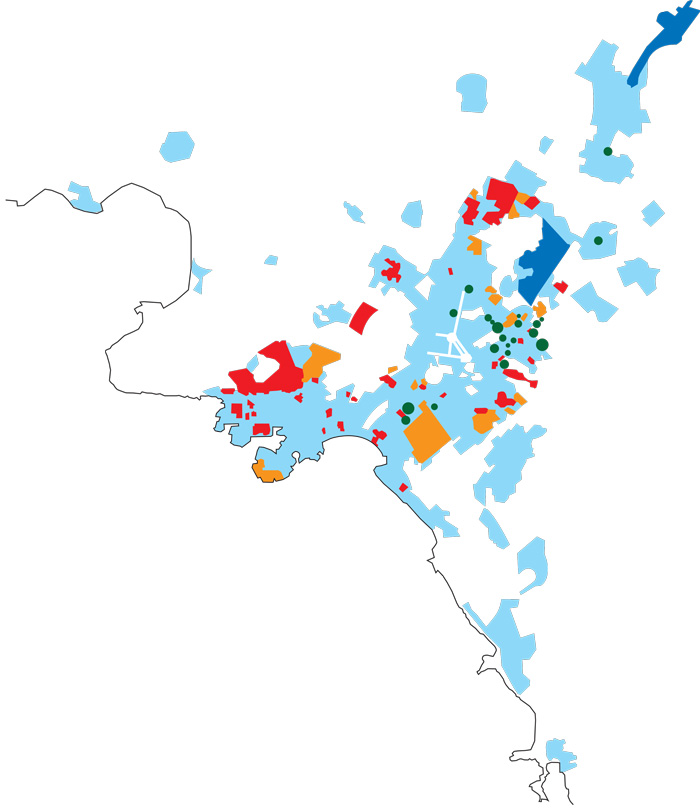

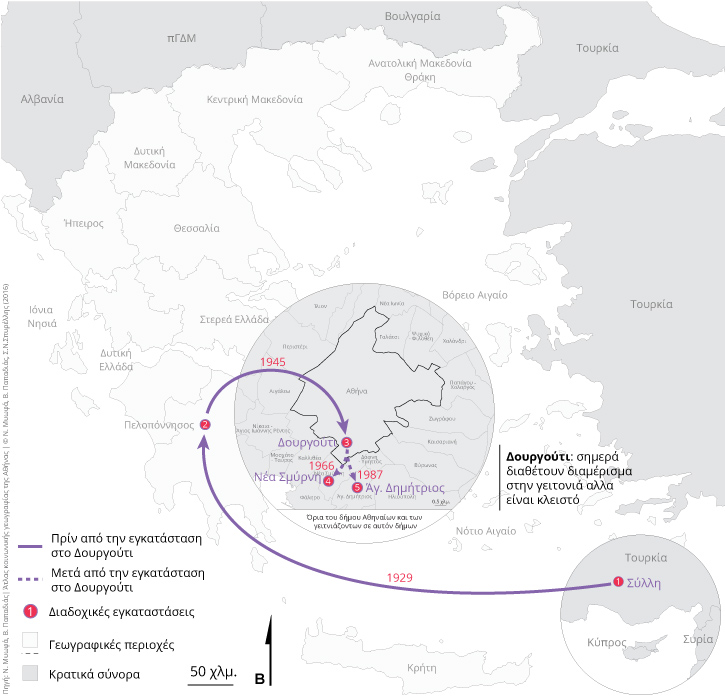

Στην πρωτεύουσα η πολεοδομική πολιτική της ΕΑΠ ξεκινά με την επιλογή τεσσάρων συνοικισμών όπου δημιουργήθηκαν οι εμβληματικές προσφυγουπόλεις που τόσο ρόλο έπαιξαν στα χρόνια της Κατοχής, της Αντίστασης, του Εμφυλίου. Στη Νέα Ιωνία, την Καισαριανή και το Βύρωνα, που απείχαν τουλάχιστον 4 χλμ από το κέντρο της Αθήνας, χτίστηκαν 3864, 1998 και 1764 κατοικίες, αντίστοιχα, ενώ 5584 κατοικίες προστέθηκαν στη Νέα Κοκκινιά (Νίκαια) κοντά στον Πειραιά, όπου προϋπήρχε προσφυγική εγκατάσταση. Μόνιμες προσφυγικές κατοικίες χτίστηκαν επίσης αμέσως και στο Παγκράτι και την Καλλιθέα. Σε άλλες περιοχές ανέκυψαν άλλες ρυθμίσεις, ιδιαίτερα όπου έδρασαν οι οικοδομικοί συνεταιρισμοί, όπως στη Νέα Σμύρνη, όπου εφαρμόστηκε πλήρως η αυτοστέγαση μετά από παροχή γης και υποδομής (βλ. χάρτη 1).

| Με κόκκινο χρώμα σημειώνονται οι προσφυγικοί συνοικισμοί που ιδρύθηκαν και χτίστηκαν από την ΕΑΠ και το κράτος. Με πορτοκαλλί, αυτοί που χτίστηκαν σε οικόπεδα που παραχωρήθηκαν από το κράτος.

Με μπλε σημειώνονται οι μεγαλοαστικές ‘κηπουπόλεις’ (Ψυχικό, Φιλοθέη, Εκάλη). Με κύκλους σε πράσινο σκούρο χρώμα σημειώνονται οι οικοδομικοί συνεταιρισμοί 1923-25, κατά έκταση απαλλοτριωθείσας γης (από 2.000 μέχρι 174.000 τ.μ.) Με γαλάζιο χρώμα σημειώνεται το σχέδιο πόλης 1940. Ο χάρτης προέρχεται από το βιβλίο της Λίλας Λεοντίδου (Λεοντίδου 1989/2013) σελ. 208. Βασίζεται σε χαρτογράφηση στοιχείων από διάφορες πηγές και αρχεία. Πρωτοδημοσιεύθηκε στην πρώτη έκδοση της Εγκυκλοπαίδειας Πάπυρος-Larousse–Britannica στο Λήμμα ‘Αθήνα’ της Λ. Λεοντίδου (Λεοντίδου 1982), τόμος 3, σελ. 400. |

Η όμορφη, μινιμαλιστική θα λέγαμε, αρχιτεκτονική αυτών των πρώτων συνοικισμών της ΕΑΠ και αργότερα του Υπουργείου Κοινωνικής Πρόνοιας ακόμα κοσμεί το τοπίο της πρωτεύουσας, αν και οι γειτονιές σιγά-σιγά υποκύπτουν στη μονότονη νεωτερικότητα της πολυκατοικίας. Πέρα από τα εν σειρά σπιτάκια που διακόπτονταν από τις πρωτοβουλίες των οικιστών, είναι πρωτότυπα και ανύπαρκτα αλλού στην πρωτεύουσα τα χιαστί κλιμακοστάσια στις μακρόστενες διώροφες κατοικίες της Νίκαιας ( βλ. εικόνα 2) γύρω από τα αίθρια με τα πηγάδια και τους κήπους, τα “κουκλίστικα” σπιτάκια της Καισαριανής με τις γλάστρες και τα κεντητά κουρτινάκια, και πιο πέρα τα μεταγενέστερα πέτρινα εκεί και στα Πετράλωνα. Οι απλές φόρμες διαφοροποιούνταν με την προσωπική εργασία των προσφύγων, που ποίκιλλαν τα ομοιόμορφα σπιτάκια δημιουργώντας πολύμορφες γειτονιές. Tα δωμάτια ήταν πολλαπλών χρήσεων λόγω στενότητας χώρου. Αλλά κι αυτός ο υποτυπώδης εσωτερικός χώρος δεν ήταν πρόβλημα γιατί η καθημερινή ζωή επεκτεινόταν στα αίθρια και τις αυλές, που χρησίμευαν και ως πλυντήρια και εργαστήρια, στα κατώφλια και στα πεζοδρόμια της άτυπης κοινωνικότητας, στις αλάνες που ξεχείλιζαν από παιδιά, και στις πλατείες, που μετέτρεπαν το δημόσιο χώρο σε κοινό, προλαβαίνοντας τα σημερινά ‘κοινά’ (commons) της εποχής της κρίσης (Leontidou 2015a,b, Gritzas & Kavoulakos 2015).

Πηγή: Φωτογραφία του Σπύρου Δεληβορριά, από το βιβλίο του Δήμου Νίκαιας (επιμ., 2002).

Η φροντίδα του οικιστικού χώρου, καθήκον βασικά γυναικείο, απαιτούσε συνεργασία και αλληλεγγύη για την ομαδική αντιμετώπιση των δυσκολιών της καθημερινότητας. Τα καφενεία ήταν προνομιακός χώρος των ανδρών και ο αποκλεισμός των γυναικών ήταν απόλυτος και αδιαπραγμάτευτος. Οι γυναίκες επωμίζονταν ένα τεράστιο όγκο οικιακής εργασίας. Δεν ήταν μόνο τα πρακτικά ζητήματα που δημιουργούσε η έλλειψη υποδομών, όπως η ανάγκη να κουβαλούν νερό, καυσόξυλα, να φροντίζουν για τη θέρμανση και την αποκομιδή των απορριμμάτων. Στην ουσία επρόκειτο για συλλογική παροχή κοινωνικής πρόνοιας, περίθαλψης, εκπαίδευσης, φροντίδας των παιδιών, αλλά και για την αισθητική αναβάθμιση του χώρου της κατοικίας. Το 2002 μια γερόντισσα στη Νίκαια καμάρωνε για τα ζωηρά χρώματα της ώχρας και του γαλάζιου στους τοίχους του σπιτιού της: «Αυτό είναι το βουνό μου, αυτή είναι η θάλασσά μου» (Λεοντίδου 2002: 19). Ξένοι ερευνητές στα Γερμανικά της Νίκαιας τη δεκαετία του 1970 δεν βρήκαν τις κοινόχρηστες κουζίνες που συνηθίζονταν στις Βόρειες εργατικές κατοικίες και απορούσαν, που οι Ελληνίδες επέμεναν στη δική τους κουζίνα, όσο κι αν ήταν μικρή, την οποία δεν μοιράζονταν ούτε με συγγενείς (Hirschon 1989/ 2006). Όμως οι γυναίκες, όσο κι αν ήταν περιορισμένες, ανέπτυσσαν μια πρωτόγνωρη τότε στην Ελλάδα συλλογικότητα και αλληλεγγύη, που τις έβγαζε από την απομόνωση της οικιακής εργασίας αλλά και της οικοτεχνίας. Πολλές επίσης στελέχωσαν τα εργοστάσια.

Kάθε οικογένεια φρόντιζε τη ‘δική της’ παράγκα, βελτιώνοντάς την σταδιακά όσο επέτρεπαν οι αποταμιεύσεις. Πρώτα την μεταμόρφωνε σε ‘κουκλίστικο’ σπιτάκι, έπειτα το μεγάλωνε, και μετά προσέθετε ‘πανωσηκώματα’ για τις επόμενες γενιές. Επίσης πολλοί συντηρούσαν εργαστήρια και οικοτεχνίες με το σπίτι ως βάση, δημιουργώντας μια πολύβουη άτυπη οικονομία (Λεοντίδου 1997). Αυτές οι δυνατότητες της υποτυπώδους ιδιοκατοίκησης συντηρούσαν την ελπίδα στις φτωχογειτονιές της περιφέρειας των πόλεων – αρχικά προσφυγικές, σύντομα όμως και γειτονιές μεταναστών από την ύπαιθρο προς στην Αθήνα. Αυτές ήταν οι φτωχογειτονιές της ελπίδας.

Οι περιγραφές της όμορφης αυτόχθονης αρχιτεκτονικής των ‘spotless slums’ (Hirschon 1989: 1-4, Sandis 1973) εμπεριέχουν βέβαια κάποια ρομαντική υπερβολή, αν ληφθούν υπόψη η φτώχεια και οι χαώδεις ανισότητες. Ο κοινωνικός αποκλεισμός στο χώρο όχι απλώς επέμενε, αλλά ήταν ηθελημένος, σχεδιασμένος, με επίκεντρο τη διάκριση γηγενών/ προσφύγων – και μάλιστα στο σύνολο της ελληνικής επικράτειας, που είδε το διαχωρισμό μεταξύ πόλεων γηγενών και προσφυγουπόλεων, αλλά και ρατσιστικές επιθέσεις και εμπρησμούς προσφυγικών συνοικισμών, ιδιαίτερα στη Βόρεια Ελλάδα (Λεοντίδου 1989/2013: 161-4).

Στην πρωτεύουσα η ΕΑΠ, επιδιώκοντας αυτό το διαχωρισμό, κατέστη στην ουσία ο ‘πολεοδόμος’ της αστικής επέκτασης: οι 12 κύριοι και 34 μικρότεροι προσφυγικοί συνοικισμοί, που δημιούργησε, απείχαν 1-4 χλμ από τα όρια της οικοδομημένης το 1920 περιοχής (Λεοντίδου 1989/2013: 209), για να μην «ενοχληθή η ‘κανονική’ ζωή της υφισταμένης πόλεως», όπως δηλώθηκε ευθαρσώς (Παπαϊωάννου 1975: 14). Λίγο αργότερα οι φορείς έχτισαν και σε πιο κεντρικά σημεία, όπως η Λεωφόρος Αλεξάνδρας και τα Πετράλωνα. Αλλά η εμμονή στην περιφέρεια τεκμηριώνεται με χαρτογραφικά και με ποσοτικά στοιχεία: ιδιαίτερα από τη στασιμότητα του πληθυσμού της κεντρικής Αθήνας, που το 1920-28 αυξήθηκε μόνο κατά 91.896 κατοίκους (από 292.835 σε 384.731, διαφορά λίγο πάνω από τη φυσική κίνηση πληθυσμού), σε αντίθεση με τα προάστια, που είδαν μια θεαματική τριπλάσια αύξηση κατά 257.062 κατοίκους (από 160.207 σε 417.269 – υπολογισμοί από πίνακες Λεοντίδου 1989/2013: 330-1).

Εκτός από τον ηθελημένο κοινωνικο-γεωγραφικό αποκλεισμό με τη χωροθέτηση των προσφύγων στην περιφέρεια των πόλεων, στην πολιτική που εφάρμοσε η ΕΑΠ υπήρχαν και άλλες σκοπιμότητες. Πρώτα από όλα, στην ιδιοκατοίκηση: η δημιουργία ενός μεγάλου πληθυσμού μικρο-ιδιοκτητών, αντί για ένα άκληρο προλεταριάτο, θεωρήθηκε ότι θα αποτρέψει τον κομμουνιστικό κίνδυνο! Αυτό αναφέρεται για τους πρόσφυγες της Μακεδονίας και της Θράκης το 1929 (Mavrogordatos 1983: 146, 215), αλλά οι πιο συχνές αναφορές είναι για τα αστικά κέντρα, όπως αυτή του Pentzopoulos (1962: 195), ότι «οι καλύτερα στεγασμένοι πρόσφυγες των προαστίων της Νέας Σμύρνης και της Καλλιθέας αποδείχτηκαν πολίτες περισσότερο νομοταγείς από ορισμένους ντόπιους που ασπάσθηκαν τον κομμουνισμό».

Για τους ίδιους λόγους αποθαρρύνθηκε η αυτοδιοίκηση στις προσφυγουπόλεις, αντίθετα με τις αγροτικές περιοχές. Οι αγρότες ενθαρρύνθηκαν να σχηματίσουν νόμιμα συγκροτημένες ομάδες και οι κυβερνητικοί εκπρόσωποι παρέδιδαν τη γη σε συμβούλια εκλεγμένα από τους αρχηγούς νοικοκυριών. Στις πόλεις, αντίθετα, οι πρόσφυγες αποκαταστάθηκαν με βάση λίστες αναμονής, εκτός από ευπορότερους που σχημάτισαν οικοδομικούς συνεταιρισμούς (Λεοντίδου 1989/2013: 235-6). Δεν αναφέρεται πουθενά καθεστώς αυτοδιοίκησης στις μεγάλες συνοικίες της Αθήνας και του Πειραιά. Η ΕΑΠ διατήρησε την διοίκησή τους ως το 1930, οπότε αντικαταστάθηκε από τις τοπικές δημοτικές αρχές.

Αυτές οι πολιτικές όμως απέτυχαν ή υπονομεύτηκαν σε όλα τα επίπεδα. Αρχικά οι μικρο-ιδιοκτήτες αυτο-οργανώθηκαν σε ‘εξωραϊστικούς συλλόγους’, αργότερα όμως έδρασαν ανατρεπτικά, όταν δημιούργησαν τις ‘κόκκινες’ συνοικίες στην περιφέρεια της Αθήνας και του Πειραιά, αρχικά Βενιζελικές και έπειτα κομμουνιστικές. Όσο για την αυτοστέγαση και την ιδιοκατοίκηση, ήδη το 1925 αυτές αποτέλεσαν το έναυσμα για μια άνευ προηγουμένου αστική επέκταση. Στην ουσία η ελληνική κυβέρνηση και η ΕΑΠ είχαν αποφασίσει μόνο την κατεύθυνση προς την οποία θα επεκτεινόταν η πρωτεύουσα. Ο όγκος όμως και ο βαθμός της οικιστικής εξάπλωσης και της πληθυσμιακής αύξησης των νέων συνοικισμών σχεδόν αμέσως είχαν ξεφύγει από τον έλεγχο των φορέων αποκατάστασης (Λεοντίδου 1989/2013: 209-11). Με αυτή την έννοια, η ΕΑΠ και η κυβέρνηση απέτυχαν ως πολεοδόμοι. Η διαδικασία της λαϊκής μικροοικοδόμησης και των αυθαιρέτων είχε αρχίσει.

Απέτυχαν και ως χωροτάκτες, που θα έστρεφαν τα πλήθη των προσφύγων προς την αγροτική περιφέρεια, ενώ αυτά τους ξεγλυστρούσαν προς τις πόλεις: κατά την απογραφή του 1928, ενώ οι πρόσφυγες είχαν σχεδόν ισομοιραστεί μεταξύ πόλεων και υπαίθρου, αποτέλεσαν το 27,68% του αστικού πληθυσμού (των 2 εκατομμυρίων), ενώ μόνο το 12,47% του ημιαστικού και αγροτικού πληθυσμού (των 4 εκατομμυρίων), δηλαδή είχαν υπερδιπλάσιο βάρος στις πόλεις, με μέσο ετήσιο ρυθμό αύξησης σε αυτές 6,29% το 1920-28, σε σύγκριση με υποτριπλάσιο ρυθμό στην ύπαιθρο και 2.69% στο σύνολο χώρας (Λεοντίδου 1989/2013: 162-3). Αυτή ήταν και η αφετηρία της ταχύτατης αστικοποίησης και της ανεξέλεγκτης αστικής επέκτασης, που από τότε σημάδεψαν τον ελληνικό κοινωνικό σχηματισμό.

Δεν είναι ξεκάθαρο αν επρόκειτο για αποτυχία ή αν οι χωροταξικές επιλογές και η περιφερειακή πολιτική των φορέων περιέκλειαν σκοπιμότητες. Αρχικά πάντως αναφέρεται ότι η συγκέντρωση προσφύγων στην πρωτεύουσα συνδεόταν με εκλογικές σκοπιμότητες των Φιλελευθέρων, οι οποίοι εφάρμοσαν ένα ιδιότυπο gerrymandering, δηλ. μια εκλογική στρατηγική με αλλαγές των πληθυσμιακών πυκνοτήτων αντί των ορίων των περιφερειών (Pentzopoulos 1962:182). To 1934 η κυβέρνηση Τσαλδάρη δημιούργησε «το δικό της αριστούργημα» εκλογικής στρατηγικής με το παραδοσιακό gerrymandering (Mavrogordatos 1983: 314-16), δηλ. τη σκόπιμη οριοθέτηση εκλογικών περιφερειών ώστε να αυξάνει τις πιθανότητές της να κερδίσει κρίσιμες περιφέρειες.

Στρατηγικές γεωγραφικής αναδιάταξης και αποκλεισμού ανέπτυξαν και οι αστοί. Συνεχίζοντας την πόλωση των προηγουμένων περιόδων στην κοινωνία και το χώρο, διευρύνθηκε το χάσμα ανάμεσα στην αναδυόμενη εργατική τάξη στις προσφυγουπόλεις από τη μια, και την αστική τάξη στις ‘κηπουπόλεις’ του Ψυχικού, Φιλοθέης, Εκάλης από την άλλη. Τα ‘άλλα’ προάστια δεν γεννήθηκαν μόνο από τον πλούτο, αλλά και από την εξουσία και την επιρροή που ασκούσαν οι αστοί στην πολεοδομική νομοθεσία και στην κατεύθυνση της υποδομής της πόλης. Ο ίδιος ο οικοδομικός κανονισμός του Ψυχικού – ιδιαίτερα τα ‘ελάχιστα’ επιτρεπόμενα (μεγάλα) μεγέθη οικοπέδων και κατοικιών, οι όροι δόμησης, τα (χαμηλά) ύψη οικοδομών και οι απαγορεύσεις σε χρήσεις γης – αποτέλεσε μηχανισμό κοινωνικού διαχωρισμού και αποκλεισμού κοινωνικών ομάδων, έτσι ώστε να θωρακισθούν οι αστοί απέναντι στην πλημμυρίδα της αστικοποίησης του Μεσοπολέμου (Λεοντίδου 1989/2013: 222-3). Την ίδια εποχή εμφανίστηκε και η μεσοαστική πολυκατοικία ως ενός είδους μεσαίος χώρος στην κοινωνική και οικιστική συγκρότηση.

Στα προάστια της πρωτεύουσας πάντως αυτενεργούν οι οικιστές. Η ανυπακοή σε πολεοδομικούς (και άλλους) κανόνες και ο αυθορμητισμός που επέδειξαν οι πρόσφυγες σφραγίζουν έκτοτε καθοριστικά την αστική ανάπτυξη (Leontidou 1990/2006, 2014) και επιφέρουν μια καλπάζουσα οικιστική επέκταση, που μεταβάλλει την πολεοδομία της πρωτεύουσας ανεξέλεγκτα, γεμίζοντας αυθαίρετα μια σχεδόν ακατοίκητη περιαστική περιοχή. Εκεί που το 1920 κατοικούσε μόλις το 6% του πληθυσμού της πρωτεύουσας, το 1940 κατοικεί το 44% (Λεοντίδου 1989/2013: 207-8). Η πόλη σκαρφάλωσε στους πρόποδες του Υμηττού και του Αιγάλεω και έφτασε ως τη μονή Πεντέλης. Το εγκεκριμένο σχέδιό της (χωρίς να λογαριάσουμε την περιοχή αυθαιρέτων). μετά από αλλεπάλληλες ‘νομιμοποιήσεις’ ήδη κατοικημένων περιοχών στο πλαίσιο του εκάστοτε λαϊκισμού, τετραπλασιάστηκε από 3264 εκτάρια το 1920 σε 11600 το 1940 (Λεοντίδου 1989/2013: 211).

Η αυθόρμητη αστικοποίηση οφειλόταν αρχικά στους πρόσφυγες, σύντομα όμως και σε γηγενείς, αρχικά μάλιστα σε όσους μετακινούνταν στην πρωτεύουσα από Βόρειες προσφυγουπόλεις – αλλά αυτό είναι μια άλλη ιστορία (Λεοντίδου 1989/2013: 164). Οι πρόσφυγες έδειξαν το δρόμο προς το μέλλον, μια και η αυθαίρετη δόμηση γενικεύτηκε και πλήθος μεταναστών περιτριγύρισαν τις πόλεις με εκτεταμένα λαϊκά προάστια. Ο πληθυσμός πλέον διεκδικούσε περισσότερα δικαιώματα στην κατεύθυνση που είχαν εγκαινιάσει το κράτος και οι διεθνείς οργανισμοί – δικαιώματα οικιστικά και εργασιακά, το ‘δικαίωμα στην πόλη’ (Leontidou 2010, 2012, 2014). Η κατοικία κρατούσε σε αυτά έναν κρίσιμο ρόλο ως μέσο παραγωγής, εφόσον αποτελούσε και βάση για την άτυπη εργασία και την οικοτεχνία (Leontidou 1993b).

Η αυθόρμητη αστική ανάπτυξη και οι φτωχογειτονιές της ελπίδας έγιναν κανόνας για τη λαϊκή κατοικία. Για πέντε τουλάχιστο δεκαετίες, ένα παραδοσιακό προνόμιο των κυρίαρχων τάξεων – το άνοιγμα νέας γης σε αστικοποίηση – επεκτάθηκε στους φτωχούς, στους πρόσφυγες, στο προλεταριάτο. Το 1940 αυτά τα λαϊκά στρώματα, που αποτελούσαν τα τρία τέταρτα του αστικού πληθυσμού, έλεγχαν το ένα τρίτο της οικοδομημένης περιοχής της πρωτεύουσας. Παρόλο που ο ποσοτικός υπολογισμός είναι πολύ δύσκολος, εκτιμάμε ότι την περίοδο 1940-70 περίπου 450.000-500.000 άνθρωποι στεγάστηκαν αυθαίρετα στα περίχωρα της Αθήνας (Leontidou 1990/2006: 150).

Αναπολώντας λοιπόν το Μεσοπόλεμο, αντιλαμβανόμαστε σε τι συνίσταται ο πυρήνας της αναπτυξιακής προσπάθειας, που κάπου έχει λησμονηθεί πλέον στην Ευρωπαϊκή Ένωση του νεοφιλελευθερισμού και της κρίσης. Και τότε, όπως τώρα, η Ελλάδα ήταν υπό διεθνή οικονομικό έλεγχο. Πόση όμως διαφορά από το σημερινό αδιέξοδο της λιτότητας… Σήμερα, παρόλο μάλιστα που εντασσόμαστε ως ισότιμο κράτος μέλος στην ΕΕ, αντί για στήριξη της ανάπτυξης, της ποιότητας ζωής, της βιωσιμότητας και της καινοτομίας, αντί για εκμετάλλευση του δυναμισμού των ανθρώπων με την ενδυνάμωση της αυτενέργειας και του αυθορμητισμού (Leontidou 2015a), ζούμε μια περίοδο επιβαλλόμενης άνωθεν λιτότητας, η οποία επιπλέον συμβαδίζει με απόλυτο έλεγχο της καθημερινής ζωής. Η ολομέτωπη επίθεση για την ολοσχερή καταστροφή της άτυπης οικονομίας και της μικροοικοδόμησης στη σημερινή Ελλάδα (Leontidou 2014, 2015a), καθιστά μάλλον πρωτότυπη και ανατρεπτική την εποχή της αυτοστέγασης. Η λαϊκή αυθόρμητη στέγαση και τα αυθαίρετα ‘πατάχθηκαν’ τα χρόνια της δικτατορίας με ‘νομιμοποιήσεις’ και κατεδαφίσεις, ενώ η χαριστική βολή δόθηκε με την ένταξη στην ΕΕ (Leontidou 1990/2006, 2014, 2015b). Στη συνέχεια η κρίση δημιούργησε άστεγους πληθυσμούς που κάποτε ζούσαν είτε σε παράγκες είτε στο πλαίσιο της διευρυμένης οικογένειας στα ιδιόκτητα σπιτάκια και συντηρούνταν από το διαμοιρασμό του εισοδήματος.

Επιπλέον σήμερα η κατοικία επιβαρύνεται πλέον από μια εισπρακτική στρατηγική που εκμεταλλεύεται στο έπακρο την ιδιομορφία της Ελλάδας να έχει τη (μικρο)ιδιοκτησία διεσπαρμένη σε πολλά χέρια από τα χρόνια της ενίσχυσης της ιδιοκατοίκησης από την ΕΑΠ: κάθε μικρο-ιδιοκτησία θα αποδώσει τον διογκωμένο ΕΝΦΙΑ, που αντιστοιχεί σε υπερεκτίμηση της ‘αντικειμενικής αξίας’ της. Με αυτό και με την υπερχρέωση, σύμφωνα πάντα με την τρόικα και τις κυβερνήσεις, οι δρόμοι της πόλης πλημμύρισαν ήδη από άστεγους, πριν ακόμα ξεκινήσουν οι απεχθείς κατασχέσεις.

Τι μας λένε λοιπόν οι μνήμες της δεκαετίας του 1920 για το σημερινό Ευρωπαϊκό πολιτισμό, ή μάλλον βαρβαρότητα (Λεοντίδου 2012); Αν εφαρμόζονταν το Μεσοπόλεμο πολιτικές όπως οι σημερινές, θα έπρεπε να έχουμε ξεχάσει την οικιστική αποκατάσταση, την εν γένει βελτίωση της ζωής των λαϊκών στρωμάτων και την άνοδο της μεσαίας τάξης. Το χειρότερο είναι ότι, στη σύγχρονη Αθήνα της κρίσης, αυτό που έχει πληγεί και είναι αμφίβολο αν ή πότε θα ζωντανέψει ξανά, είναι αυτό που έφεραν οι πρόσφυγες, αυτό που πρόσφεραν στους ντόπιους πληθυσμούς και τους συμπαρέσυραν σε αγώνες για τη βελτίωση της ποιότητας ζωής τους, κινώντας ταυτόχρονα τους ιμάντες της ανάπτυξης και της προόδου την περίοδο του Mεσοπολέμου: αυτό που έχει πληγεί είναι η ελπίδα.

[1] Αναθεωρημένη δημοσίευση, με πρόσθετη τεκμηρίωση, των τριών πρώτων υποκεφαλαίων της δημοσίευσης στο LiFO τ. 498, 1.12.2016, σ. 50-59 (βλ. http://www.lifo.gr/articles/archaeology_articles/123864, όπου και χάρτης και φωτογραφίες).

Λεοντίδου, Λ. (2017) Φτωχογειτονιές της ελπίδας, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/φτωχογειτονιές-της-ελπίδας/ , DOI: 10.17902/20971.70

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

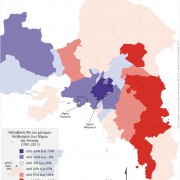

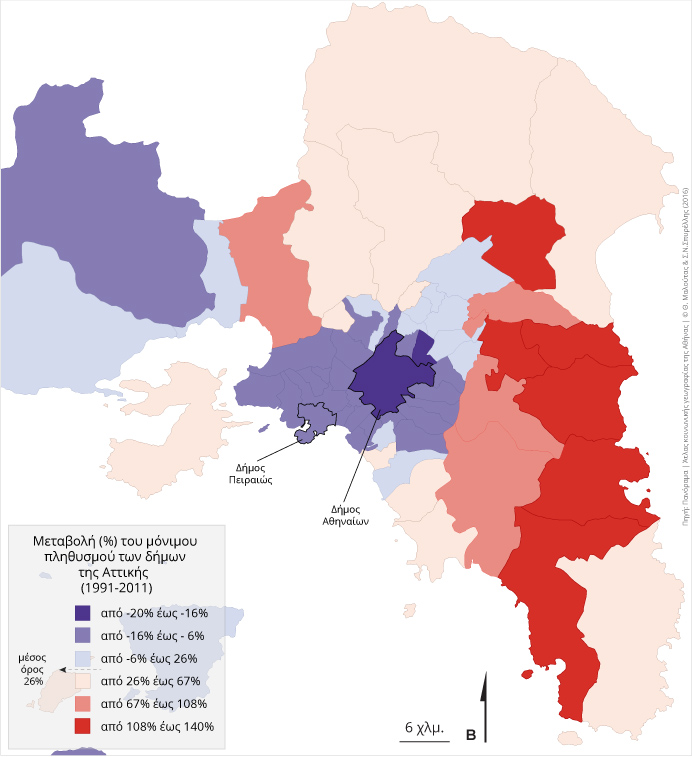

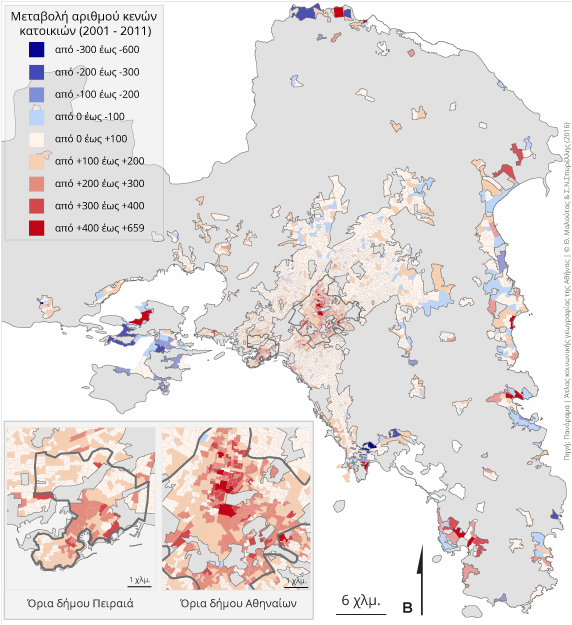

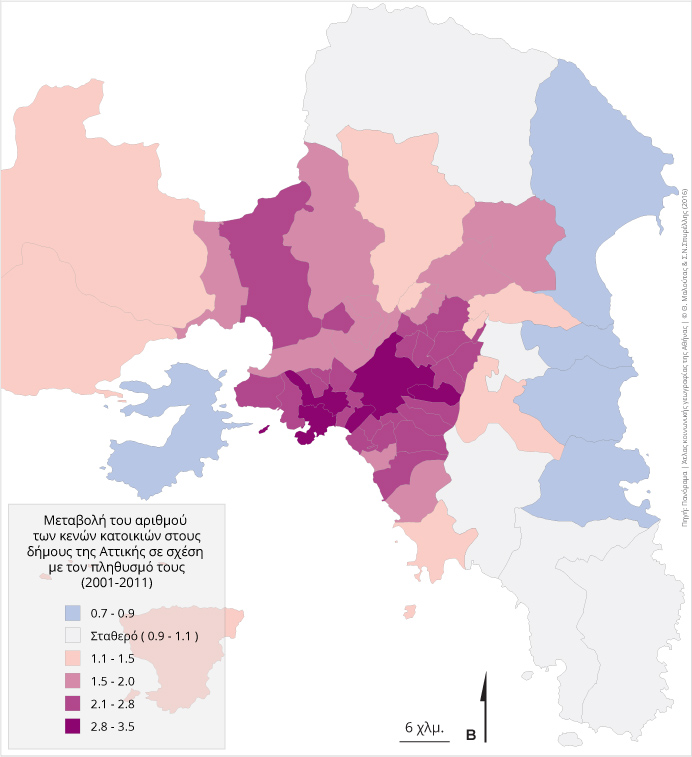

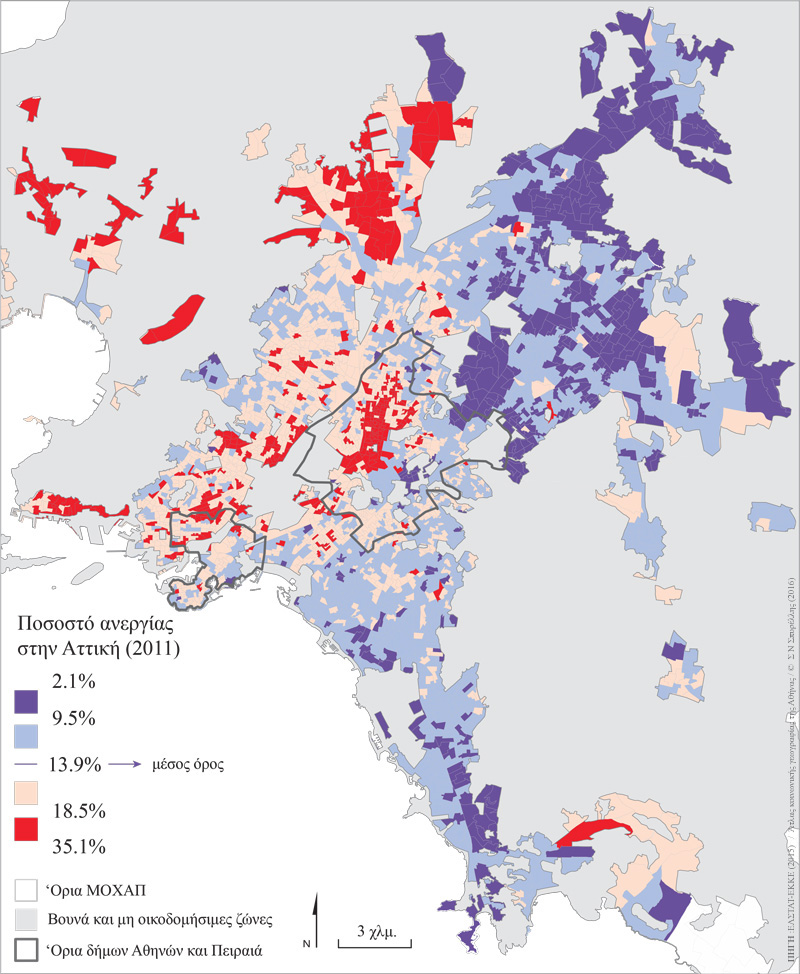

Σε σύγκριση με τις υπόλοιπες κεντρικές περιοχές της πόλης, ο Πειραιάς παρουσιάζει πληθυσμιακή στασιμότητα σε όλη την περίοδο μετά το 1950 [1] . Η στασιμότητα αυτή, μάλιστα, ξεκινά νωρίτερα. Ο Δήμος Πειραιώς (ΔΠ) καταγράφει τον μεγαλύτερο αριθμό κατοίκων (193.000) το 1928 (Μπουρνόβα, 2016), τον οποίο διατηρεί με μικρές αυξομειώσεις μέχρι σήμερα. Η πορεία αυτή είναι πολύ διαφορετική από την έντονη αύξηση και κατόπιν τη σημαντική κάμψη του Δήμου Αθηναίων (ΔΑ) ή τις αυξητικές τάσεις που παρουσιάζουν οι περιοχές γύρω από τον Δήμο Αθηναίων και, λιγότερο, εκείνες γύρω από τον Δήμο Πειραιώς (γράφημα 1).

Δήμοι περιοχής ΔΠ: Νίκαια, Κορυδαλλός, Κερατσίνι, Δραπετσώνα, Πέραμα, Αγ. Ι. Ρέντης

Δήμοι περιοχής ΔΑ: Βύρωνας, Γαλάτσι, Δάφνη, Ζωγράφου, Καισαριανή, Καλλιθέα, Νέα Σμύρνη, Υμηττός

Πηγή: ΕΛΣΤΑΤ, Απογραφές Πληθυσμού (https://panorama.statistics.gr/)

Η πληθυσμιακή στασιμότητα του Δήμου Πειραιώς σε απόλυτα μεγέθη μοιάζει να μην ακολούθησε καθόλου τη ραγδαία πληθυσμιακή αύξηση του συνόλου της πόλης (γράφημα 2) κατά τη μεταπολεμική περίοδο (Κοτζαμάνης, 1997).

Πηγή: ΕΛΣΤΑΤ, Απογραφές Πληθυσμού (https://panorama.statistics.gr/)

Παράλληλα, ο Δήμος Πειραιώς και, ως ένα βαθμό, οι Δήμοι που τον περικλείουν, εμφανίζουν μετά το 1980 μικρή πληθυσμιακή κάμψη, η οποία αντιστρέφεται ωστόσο ελαφρώς κατά τη δεκαετία του 1990 για να επανέλθει στη δεκαετία του 2000. Η εικόνα αυτή δεν διαφοροποιείται σημαντικά από εκείνη του Δήμου Αθηναίων και των περισσότερων όμορών του Δήμων, αφού όλες οι κεντρικές περιοχές του λεκανοπεδίου εμφανίζουν πληθυσμιακή κάμψη που μοιάζει να γενικεύεται από τη δεκαετία του 1970 και μετά. Η μείωση του ειδικού πληθυσμιακού τους βάρους οφείλεται κυρίως στην εξάπλωση της πόλης καθώς και στη σταδιακή μετακίνηση της κατοικίας στα προάστια.

Η πληθυσμιακή αυτή κάμψη, ιδιαίτερα για τους δύο κεντρικούς δήμους, είναι ακόμη σημαντικότερη αν υπολογισθεί με σχετικούς όρους, δηλαδή ως εξέλιξη του ποσοστού των κεντρικών Δήμων στο συνολικό πληθυσμό της μητρόπολης. Η εικόνα για το σύνολο των κεντρικών περιοχών μετατρέπεται έτσι σε σαφή κάμψη (γράφημα 3). Η μείωση του ειδικού πληθυσμιακού βάρους στο σύνολο της πόλης για την περίοδο 1951-2011 είναι μεγαλύτερη για τον Δήμο Πειραιώς (-68%). Ο Δήμος Αθηναίων παρουσιάζεται μειωμένος κατά 57% και οι γύρω του Δήμοι κατά 12%, ενώ εκείνοι γύρω από τον Δήμο Πειραιώς κατά 34%.

Δήμοι περιοχής ΔΠ: Νίκαια, Κορυδαλλός, Κερατσίνι, Δραπετσώνα, Πέραμα, Ρέντης

Δήμοι περιοχής ΔΑ: Βύρωνας, Γαλάτσι, Δάφνη, Ζωγράφου, Καισαριανή, Καλλιθέα, Νέα Σμύρνη, Υμηττός

Πηγή: ΕΛΣΤΑΤ, Απογραφές Πληθυσμού (https://panorama.statistics.gr/)

Αναζητώντας ερμηνείες όσον αφορά τη δημογραφική συμπεριφορά των δύο βασικών κέντρων του λεκανοπεδίου και των περιοχών γύρω από αυτά μπορεί κανείς να αναφερθεί σε σειρά διαφορετικών παραγόντων. Καταρχάς, ο Πειραιάς δεν είχε τον ανάλογο με την Αθήνα ζωτικό χώρο για οικιστική επέκταση, τόσο με ποσοτικά όσο και ποιοτικά κριτήρια. Ο Δήμος Πειραιώς ήταν σχετικώς πυκνοδομημένος από την αρχή της μεταπολεμικής περιόδου, ενώ παράλληλα δεν διέθετε τις απαραίτητες πολεοδομικές (όπως φαρδείς οδικούς άξονες) και οικονομικές προϋποθέσεις (τιμές γης) παρά σε λίγες μόνο κεντρικές του περιοχές, οι οποίες όμως ήταν και οι πλέον ανεπτυγμένες. Η περιφέρεια του Δήμου και οι περισσότεροι όμοροι Δήμοι αποτελούσαν τις κατεξοχήν περιοχές όπου είχε αναπτυχθεί η λαϊκή περιφερειακή αυτοστέγαση και η αυθαίρετη δόμηση, με αποτέλεσμα να εξελιχθούν σε περιοχές όπου η κοινωνική και πολεοδομική μορφολογία εμπόδιζε, για μεγάλο διάστημα, την καθ’ ύψος οικοδόμησή τους.

Η διαφορά στην πληθυσμιακή ανάπτυξη μεταξύ των δύο κεντρικών Δήμων μοιάζει να έγκειται στο ότι το κέντρο της Αθήνας συντονίστηκε με τη ραγδαία ανάπτυξη της πόλης κατά τις δεκαετίες του 1950 και 1960, στην οποία και συνέβαλε σημαντικά, σε αντίθεση με το Δήμο Πειραιώς που μέσα σε 60 χρόνια διατήρησε περίπου τον ίδιο αριθμό κατοίκων και χωρίς ιδιαίτερες διακυμάνσεις στην πορεία. Η διαφορά αυτή αντικατοπτρίζεται καθαρά στη δυναμική της οικοδόμησης στα δύο κέντρα: το κέντρο της Αθήνας οικοδομήθηκε μαζικά κατά την περίοδο 1946-1970 με τη διαδικασία της αντιπαροχής ως τόπος συγκέντρωσης του σύγχρονου τρόπου κατοικίας για τα μεσαία και υψηλά κοινωνικά στρώματα της εποχής. Εκείνο του Πειραιά ακολούθησε τη σχετική πορεία μια δεκαετία αργότερα, όταν είχαν ήδη αρχίσει να φαίνονται τα αρνητικά παρεπόμενα της οικιστικής ανάπτυξης με αυτόν τον τρόπο, ενώ τα μεσαία και υψηλότερα κοινωνικά στρώματα άρχιζαν να προτιμούν μαζικά την κατοικία στα βόρεια και τα νότια προάστια. Στο γράφημα 4 φαίνεται καθαρά η χρονική αυτή κρίσιμη ‘υστέρηση’ του Πειραιά στη διαδικασία οικοδόμησης νέων κατοικιών.

Πηγή: ΕΛΣΤΑΤ, Απογραφή Πληθυσμού 2011 (https://panorama.statistics.gr/)

Αν η περιορισμένη αύξηση του πληθυσμού του Πειραιά κατά τις δεκαετίες δυναμικής ανάπτυξης της πόλης οφείλονται ως ένα βαθμό στους παραπάνω παράγοντες, η περιορισμένη συρρίκνωσή του από το 1970 και μετά θα πρέπει ενδεχομένως να αποδοθεί στους τοπικούς κλάδους απασχόλησης που χωροθετούνται σχεδόν αποκλειστικά στον Πειραιά και στο γεγονός ότι η μετακίνηση στα προάστια είναι δυσκολότερη σε σύγκριση με εκείνη των Αθηναίων. Η ευρύτερη περιοχή του Πειραιά ουσιαστικά δεν διαθέτει προάστια επιθυμητά για κατοικία από τα υψηλά και μεσαία στρώματά του, ενώ τα βόρεια και νότια προάστια, όπως και η ανατολική Αττική βρίσκονται σε απόσταση αρκετά αποτρεπτική για καθημερινή μετακίνηση.

Ενδεικτικά, η καθημερινή μετακίνηση για εργασία προς τους Δήμους Αθηναίων και Πειραιώς, από προάστια που κατατάσσονται σε υψηλές θέσεις όσον αφορά τις αντικειμενικές αξίες ακινήτων, [2] παρουσίαζε την ακόλουθη εικόνα το 2001: 38.651 προς την Αθήνα και 4.806 προς τον Πειραιά (σχεδόν διπλάσια εισροή στην Αθήνα, λαμβάντας υπόψη τον πληθυσμό των δύο Δήμων). Ακριβέστερη σύγκριση, ωστόσο, παρουσιάζεται στο γράφημα 5, όπου καταγράφεται σαφώς η συγκριτική δυσκολία μετακίνησης από τα πιο απομακρυσμένα βόρεια προάστια προς τον Πειραιά.

Πηγή: ΕΛΣΤΑΤ, Απογραφή Πληθυσμού 2001 (https://panorama.statistics.gr/)

Ένα τελευταίο χαρακτηριστικό που συνδέεται με τη μεγαλύτερη πληθυσμιακή σταθερότητα / στασιμότητα του Πειραιά σε σχέση με τον κεντρικό Δήμο της Αθήνας αφορά την εισροή μεταναστευτικού πληθυσμού κατά τη δεκαετία του 1990. Η κάμψη του πληθυσμού στο Δήμο Αθηναίων την περίοδο 1991-2001(-2%) παρουσιάστηκε παρά τη μεγάλη εισροή μεταναστών από την Ανατολική ευρώπη και από αναπτυσσόμενες χώρες εκτός Ευρώπης, το ποσοστό των οποίων το 2001 είχε φθάσει το 16,2% του πληθυσμού του Δήμου. Αντίθετα, ο Δήμος Πειραιώς παρουσίασε αύξηση 5,3% κατά την ίδια περίοδο, η οποία μάλιστα στηρίχθηκε πολύ λιγότερο στη μεταναστευτική παρουσία (8,4% του πληθυσμού του το 2001). Ανάλογη υπήρξε η εξέλιξη και κατά τη δεκαετία του 2000. Το 2011, ο μεταναστευτικός πληθυσμός (εξαιρουμένων πάντα των υπηκόων χωρών με υψηλό επίπεδο ανάπτυξης) είχε φθάσει σε 20,8% για το Δήμο Αθηναίων και 9,4% για το Δήμο Πειραιώς.

Είναι προφανές ότι αυτό που εμφανίζεται ως στασιμότητα ή και κάμψη στην πληθυσμιακή ανάπτυξη του Πειραιά κατά τις τελευταίες δεκαετίες είναι ένα πολυπαραγοντικό φαινόμενο που δεν μπορεί να εξετασθεί απομονωμένο από τις εξελίξεις στο σύνολο της πόλης. Είναι, επίσης, προφανές ότι και η όποια ανάπτυξη πολιτικών με στόχο ένα νέο δυναμισμό –δημογραφικό και ευρύτερο– δεν μπορεί να στηριχθεί σε μονοδιάστατες υποθέσεις και αναλύσεις.

[1] Προηγούμενη μορφή αυτού του κειμένου δημοσιεύθηκε στο πρώτο τεύχος του περιοδικού ‘Π’ (Πειραιάς), Μάρτιος, 2011, σ. 7-9.

[2] Καταγράφηκαν ενδεικτικά, με βάση τα δεδομένα της Απογραφής Πληθυσμού του 2001 οι μετακινήσεις προς τους Δήμους Αθηναίων και Πειραιώς από κατοίκους των Δήμων Κηφισιάς, Ψυχικού, Φιλοθέης, Εκάλης, Αγίας Παρασκευής, Χαλανδρίου, Αμαρουσίου, Γλυφάδας, Βούλας και Βουλιαγμένης.

Μαλούτας, Θ. (2017) Πειραιάς 1951-2011: Δημογραφική στασιμότητα σε μια μητρόπολη με έντονες πληθυσμιακές διακυμάνσεις, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/πειραιάς-πληθυσμιακή-στασιμότητα/ , DOI: 10.17902/20971.69

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

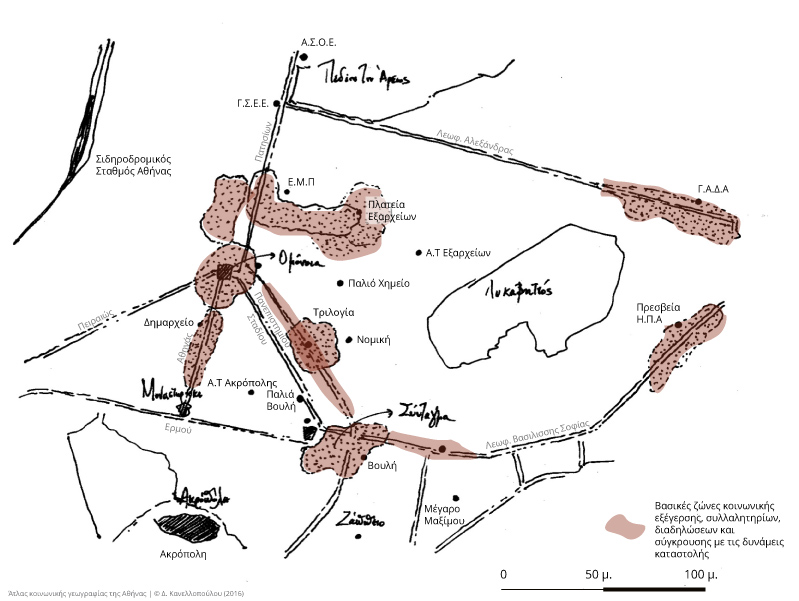

Ο αστικός δημόσιος χώρος, ως κοινωνική κατασκευή, διαμορφώνεται μέσω σχέσεων εξουσίας στο πλαίσιο των οποίων έρχονται αντιμέτωπες διαφορετικές θεωρήσεις και πρακτικές σχετικά με τη λειτουργία και τον έλεγχο του. Στο παρόν κείμενο εξετάζω τους τρόπους με τους οποίους ο δημόσιος χώρος παράγεται και διαμορφώνεται μέσα από αντιθετικές «εδαφικές παραγωγές», με πεδίο αναφοράς τις πλατείες Εξαρχείων, Αγίου Παντελεήμονα και Συντάγματος. Για την ανάλυση τους, στηρίζομαι στις παραμέτρους οι οποίες τέθηκαν από τον Kärrholm (2007, 2005) σχετικά με την εδαφική παραγωγή του χώρου (βλ. πίνακα 1).

Οι Deleuze και Guattari (1972, 1980) περιγράφουν την επικράτεια (territory) ως έναν οριοθετημένο χώρο, εντός του οποίου συναντάται μία διαφορετική πραγματικότητα σε σχέση με αυτήν η οποία επικρατεί εκτός των ορίων του. Η επικράτεια λειτουργεί ως μηχανή η οποία παράγει μία συγκεκριμένη τάξη (order) και οργανώνει τα ετερογενή στοιχεία ως συνάθροιση. Ταυτόχρονα, η επικράτεια παράγει ταυτότητες και με βάση αυτές διατηρεί τα σύνορα της με όρους ένταξης – αποκλεισμού οι οποίοι ενισχύονται από κανόνες, σήματα, οδηγίες και κατευθύνσεις. Τέλος, επικράτειες δεν αναπτύσσονται μόνο στον φυσικό χώρο αλλά και σε επινοημένους, όπως παραδείγματος χάριν η φιλοσοφία. Με βάση τα παραπάνω, ως εδαφική παραγωγή (territorial production) αναφερόμαστε στη διαδικασία παραγωγής οριοθετημένων περιοχών ελέγχου.

Σύμφωνα με τον Kärrholm (2005), η ανάλυση των σχέσεων εξουσίας με πεδίο αναφοράς τον δημόσιο χώρο μπορεί να πραγματοποιηθεί μέσα από τη διερεύνηση της αλληλεπίδρασης εδαφικών παραγωγών του χώρου με τη μορφή συσχετισμών, ιδιοποιήσεων, στρατηγικών και πρακτικών. Οι συσχετισμοί και ιδιοποιήσεις αποτελούν συνέπειες καθιερωμένων και τακτικών πρακτικών, οι οποίες δεν ενσωματώνουν στοιχεία σχεδιασμού και δε συνιστούν συνειδητές απόπειρες ελέγχου. Αντίθετα Οι στρατηγικές και οι πρακτικές, συνιστούν σχεδιασμένες απόπειρες ελέγχου και εκφράζουν συγκεκριμένες διεκδικήσεις. Επιπλέον, οι τακτικές εκφράζουν προσωποποιημένες διεκδικήσεις εκ μέρους ομάδων, οι οποίες αναπτύσσονται στον φυσικό χώρο. Αντίθετα, οι στρατηγικές διαμορφώνονται εκτός του φυσικού χώρου και αφορούν απρόσωπες και, συνήθως, διαμεσολαβημένες απόπειρες ελέγχου οι οποίες εμφανίζονται με τη μορφή κανόνων και σημάτων (Kärrholm, 2007).

Η ανάλυση που ακολουθεί στηρίζεται σε πρωτογενή δεδομένα της διδακτορικής μου διατριβής με τίτλο ‘Ο δημόσιος χώρος ως πεδίο αστικών συγκρούσεων. Η επίδραση των σχέσεων εξουσίας στη καθημερινότητα και τις πρακτικές χρήσης’ [1], η οποία εκπονήθηκε στη Σχολή Αρχιτεκτόνων Μηχανικών του ΕΜΠ. Η παραγωγή των δεδομένων στηρίχθηκε σε μία επαγωγική, μικτή μεθοδολογική προσέγγιση με κύρια εργαλεία την εθνογραφική μελέτη (άμεση και συμμετοχική παρατήρηση, ημι-δομημένες και σε βάθος συνεντεύξεις) και την επισκόπηση μέσω ερωτηματολογίων τα οποία απευθύνθηκαν σε τυχαίο δείγμα χρηστών στους υπό διερεύνηση δημόσιους χώρους. Το κυρίως μέρος της έρευνας πραγματοποιήθηκε μεταξύ Μαΐου και Σεπτεμβρίου του 2014, ενώ συμπληρωματικές παρατηρήσεις πραγματοποιήθηκαν την άνοιξη του 2015.

Το παρόν άρθρο δεν αποτελεί περίληψη της διδακτορικής έρευνας (βλ. Pettas, 2015), αλλά απόπειρα επανεξέτασης των δεδομένων από τη σκοπιά της εδαφικής παραγωγής του χώρου, όπως αυτή αναφέρθηκε επιγραμματικά παραπάνω. Η συνεισφορά της προσέγγισης αυτής έγκειται στην ανάλυση των σχέσεων εξουσίας όχι αποκλειστικά μέσω της διερεύνησης των αλληλεπιδράσεων κρίσιμων αστικών παραγόντων αλλά και μέσω της αλληλεπίδρασης διαφορετικών και αντιθετικών εδαφικών παραγωγών.

Η πλατεία Εξαρχείων βρίσκεται στο κέντρο της ομώνυμης συνοικίας και η ευρύτερη περιοχή φιλοξενεί μικτές χρήσεις γης (κατοικία, εμπόριο, ψυχαγωγία). Δύο ομάδες καθιερωμένων πρακτικών στην πλατεία αλλά και στην ευρύτερη συνοικία παράγουν συγκεκριμένες συσχετίσεις και ιδιοποιήσεις οι οποίες διαμορφώνουν τις συνθήκες υπό τις οποίες οι σύγχρονες συγκρούσεις αναπτύσσονται [2]. Οι πρακτικές αυτές περιλαμβάνουν 1) τη χρήση της πλατείας για την πραγματοποίηση πολιτικών δράσεων εκ μέρους τοπικών και ευρύτερων κινημάτων και πολιτικών χώρων, απόρροια της υψηλής πυκνότητας κινηματικών και πολιτικών πρωτοβουλιών στην ευρύτερη περιοχή και 2) τη μαζική χρήση κάνναβης στην πλατεία εκ μέρους μεγάλου μέρους των χρηστών και επισκεπτών της.

Οι εδαφικές παραγωγές οι οποίες εμφανίζονται ως αποτέλεσμα των παραπάνω πρακτικών, περιλαμβάνουν 1) τη δημιουργία μίας ριζοσπαστικής επικράτειας στο συμβολικό επίπεδο και στη βάση μίας ισχυρής συμβολικής συνοχής μεταξύ τοπικών κινημάτων και πολιτικών χώρων, χρηστών και μέρους των καταστηματαρχών, 2) τακτικές ιδιοποίησης της πλατείας από κινήματα και πολιτικούς χώρους και 3) καθημερινές συσχετίσεις οι οποίες συνδέονται με τη μαζική χρήση κάνναβης και την ανάδειξη της πλατείας ως έναν υπερτοπικό χώρο αγοράς και κατανάλωσής της.

Στο πλαίσιο των παραπάνω πρακτικών και εδαφικών παραγωγών έχουν εδραιωθεί «περιφερειακές» τακτικές, οι οποίες δεν αναπτύσσονται από τους προαναφερθέντες συλλογικούς παράγοντες (τοπικά κινήματα και πολιτικοί χώροι). Οι τακτικές αυτές περιλαμβάνουν συχνές και εκτός πολιτικού πλαισίου συγκρούσεις ομάδων νεαρών με την αστυνομία, επιθέσεις σε πολιτικές ομάδες, δράσεις υποβάθμισης του φυσικού και πολιτιστικού περιβάλλοντος [3], καθώς και την εδραίωση επιθετικών ομάδων οι οποίες σχετίζονται με το εμπόριο ναρκωτικών. Το σύνολο των παραπάνω εδαφικών παραγωγών (ιδιοποιήσεις, συσχετίσεις και περιφερειακές τακτικές) συνοδεύονται από περαιτέρω συνέπειες οι οποίες περιλαμβάνουν αφενός την περιορισμένη παρουσία επίσημων και θεσμικών παραγόντων (αστυνομία και υπηρεσίες του Δήμου Αθηναίων) και αφετέρου τον αποκλεισμό παιδιών, οικογενειών και ηλικιωμένων από τον χώρο της πλατείας.

Οι συνθήκες αποκλεισμού στη πλατεία Εξαρχείων διαμορφώνουν το περιεχόμενο των σύγχρονων συγκρούσεων και χτίζονται στη βάση δύο εδαφικών παραγωγών: των συσχετίσεων οι οποίες προκύπτουν από τη μαζική κατανάλωση κάνναβης και των τακτικών τοπικών επιθετικών ομάδων οι οποίες σχετίζονται με το εμπόριο ναρκωτικών. Οι ομάδες αυτές, σε μία απόπειρα εδραίωσης τους στην καθημερινότητα της πλατείας προσπαθούν να εκμεταλλευτούν τη συμβολική συνοχή της περιοχής και παρουσιάζονται ως μέρος των τοπικών κινημάτων, με τα οποία εντούτοις δεν έχουν καμία σχέση. Στο πλαίσιο αυτό προβαίνουν σε επιθέσεις εναντίον κατοίκων, επισκεπτών αλλά και μελών τοπικών κινημάτων και πολιτικών ομάδων.

| “Και αυτό καθιστά, το να μην μπορεί ο άλλος να βγει στην πλατεία να περάσει, να καθίσει. Είναι κάτι που δεν μπορεί κάποιος να περάσει από εκεί, δηλαδή η πλατεία κατευθείαν γίνεται για λίγους, δεν είναι για όλους. Από κει και πέρα το ζήτημα με τις μαφίες, πέρα από το εμπόριο, είναι… την ίδια στιγμή υπάρχει μια τρελή παραβατικότητα, υπάρχει βία. Υπάρχει βία μεταξύ τους, υπάρχει βία στους κατοίκους, όταν πάει κάποιος να τους μιλήσει να φύγουνε, δηλαδή πέφτει σωματική βία, δε μιλάμε για λεκτική βία. Βλέπουμε ότι υπάρχει ένας μεγάλος δεσμός με τα γύρω σχολεία, εκμεταλλεύονται και την οικονομική κρίση, ότι οι οικογένειες είναι σε δύσκολη οικονομική κατάσταση, χρησιμοποιούνε παιδιά για το εμπόριο και αυτό βγάζει ρίζες. Την ίδια στιγμή εμπλέκεται ένα σύστημα που υπήρχε πάντα στα Εξάρχεια, προστασίας μαγαζιών, από συγκεκριμένες ομάδες, που μπλέκονται τώρα και με το εμπόριο και κάνουνε τους δικούς τους κόμβους, ελέγχου πια, της διακίνησης ροών κόσμου στην πλατεία. Δεν είναι μόνο έλεγχος εμπορίου, είναι έλεγχος του κόσμου.”, Επιτροπή Πρωτοβουλίας Κατοίκων Εξαρχείων. |

Επιπλέον, τα τοπικά κινήματα και οι μαγαζάτορες αποδίδουν στην αστυνομία ρόλο είτε παρατηρητή είτε υποστηρικτή του εμπορίου ναρκωτικών.

| “Οπότε το υποθάλπει (σ.σ. η αστυνομία), με αφάνεια βέβαια, αλλά όλοι το γνωρίζουμε αυτό, ότι γίνεται χρόνια, έτσι λειτουργεί το σύστημα και είναι το αμερικάνικο σύστημα, που δυστυχώς έχουμε και στην Ελλάδα. Οπότε καλώς ή κακώς το κράτος ξέρει τι γίνεται και τον έχει εδώ πέρα αυτόν το χώρο για να είναι ελεγχόμενο.”, καταστηματάρχης. |

Οι απόπειρες αναχαίτισης των φαινομένων αποκλεισμού από την πλατεία, με τη μορφή στρατηγικών και τακτικών, έρχονται από το μέρος των κινημάτων, των πολιτικών χώρων και των καταστηματαρχών. Τόσο αυτόνομα, όσο και μέσα από τη κοινή δομή της «Λαϊκής Συνέλευσης Εξαρχείων» η οποία δημιουργήθηκε την άνοιξη του 2014, αναπτύσσουν στρατηγικές και τακτικές οι οποίες επιχειρούν, ταυτόχρονα, αφενός να αντιπαρατεθούν ευθέως με το εμπόριο ναρκωτικών και τις τακτικές αποκλεισμού των τοπικών επιθετικών ομάδων και αφετέρου να δημιουργήσουν συνθήκες ενσωμάτωσης των αποκλεισμένων ομάδων χρηστών. Ταυτόχρονα, τα τοπικά κινήματα έχουν αντιληφθεί την απόπειρα των επιθετικών ομάδων να ενταχθούν στα κυρίαρχα νοήματα της περιοχής.

| “Επίσης υπάρχουν αυτές οι ομάδες που προσπαθούν να σφετεριστούν διάφορους πολιτικούς χώρους και πολλές φορές να βγουν εξ’ ονόματός τους. Δηλαδή είναι ο μαφιόζος και σου λέει “είμαι αναρχικός, βλέπω ότι έχεις ξυρισμένο κεφάλι, σε θεωρώ χρυσαυγίτη, σε σπάω στο ξύλο”, τελεία, δεν υπάρχει συζήτηση […] Έχει επαφές, ή θεωρεί ότι έχει επαφές και με κάποιους χώρους… ε, όχι πολιτικούς, όχι στέκια, σε καμία περίπτωση, αλλά δεσμούς με κόσμο που μένει και ζει εκεί.”, Επιτροπή Πρωτοβουλίας Κατοίκων Εξαρχείων. |

Ως εκ τούτου, επανανοηματοδοτούν έννοιες όπως αυτή της ελευθερίας με την εισαγωγή όρων όπως «κοινωνικός κανιβαλισμός», ο οποίος έρχεται να την οριοθετήσει και να τη συσχετίσει με τις υφιστάμενες συνθήκες στην περιοχή. Οι στρατηγικές των παραπάνω παραγόντων περιλαμβάνουν τη δημιουργία προσωρινών επικρατειών, εντός των οποίων οι παράγοντες αυτοί είναι οι κύριοι διαμορφωτές, με όρους ελέγχου και διαχείρισης της υφιστάμενης συμβολικής επικράτειας. Οι τακτικές περιλαμβάνουν τη δημιουργία επικρατειών όπου το εμπόριο ναρκωτικών και οι τακτικές αποκλεισμού δεν γίνονται ανεκτές και την απόπειρα εγκαθίδρυσης συσχετίσεων εκ μέρους των αποκλεισμένων ομάδων μέσω της εισαγωγής νέων χρήσεων και δράσεων και της κατασκευής φυσικών υποδομών προς χρήση από τις συγκεκριμένες ομάδες.

Οι αντιθετικές παραγωγές συνυπάρχουν στον χώρο αλλά όχι στον χρόνο της πλατείας. Οι εδαφικές παραγωγές αποκλεισμού έχουν επιτύχει την εδραίωση τους μέσα από την ένταξή τους στη καθημερινή ζωή και τους ρυθμούς του δημόσιου χώρου. Αντίθετα, οι εδαφικές παραγωγές ένταξης αποτελούν πρόσκαιρες και εξωτερικές, ως προς τους ρυθμούς αυτούς, επεμβάσεις. Η περίπτωση της πλατείας Εξαρχείων καθιστά σαφές ότι η κυριαρχία στο συμβολικό επίπεδο και η περιοδική πραγματοποίηση δράσεων δεν είναι επαρκής συνθήκη για την εγκαθίδρυση ελέγχου και τη δημιουργία σταθερών επικρατειών. Το γεγονός αυτό έχει γίνει αντιληπτό από τους παράγοντες ένταξης, οι οποίοι προσπαθούν τα τελευταία χρόνια να επέμβουν στο επίπεδο της καθημερινότητας και να εγκαθιδρύσουν τακτικές και στρατηγικές αυτοαναπαραγωγικού χαρακτήρα, όπως η κατασκευή σταθερού εξοπλισμού ο οποίος απευθύνεται στους αποκλεισμένους χρήστες και η στέγαση της «Λαϊκής Συνέλευσης Εξαρχείων» σε κτήριο επί της πλατείας, η οποία συνοδεύτηκε από καθημερινές δράσεις και παρεμβάσεις.

| “Υπάρχει αυτό που λέμε μια αντίσταση, αλλά πρέπει και αυτό να γίνει πιο οργανωμένα πιο συγκροτημένα, με διαρκείς δράσεις και μαζικότητα πάνω στην πλατεία.[…] Με το να φέρεις άλλες χρήσεις, το να αρχίσει ο άλλος να οικειοποιείται το χώρο. Όχι να περιμένει ο κόσμος πότε η πρωτοβουλία κατοίκων, η Κατάληψη Α, θα φέρουν άλλες χρήσεις. Αυτοί που θα βρεθούμε εκεί, είμαστε 3 άτομα και παίζουμε μουσική. Μπορούμε να μεταφέρουμε την πρόβα μας στην πλατεία εάν γίνεται; Την πρόβα μας στο χορό εκεί αν γίνεται; Να έχει χρήσεις δημόσιες ο χώρος από όλους. Δηλαδή μπορούνε να μεταφερθούνε καθημερινές χρήσεις εκεί;”, Επιτροπή Πρωτοβουλίας Κατοίκων Εξαρχείων |

Η πλατεία Αγίου Παντελεήμονα βρίσκεται στην ομώνυμη συνοικία και η ευρύτερη περιοχή έχει ως κύρια χρήση την κατοικία. Η συνοικία του Αγίου Παντελεήμονα αποτέλεσε τις τελευταίες δεκαετίες τόπο εγκατάστασης μεταναστών (Antonopoulos and Winterdyk, 2006, Αράπογλου και άλλοι, 2009, Kandylis and Kavoulakos, 2012; Τσίγκανου, 2010). οι οποίοι αφενός αποτελούν την πολυπληθέστερη ομάδα χρηστών της πλατείας και αφετέρου αντιπροσωπεύουν σχεδόν αποκλειστικά τις νεότερες ηλικιακά ομάδες χρηστών. Ως προϋπάρχουσα της σύγκρουσης, η εδαφική παραγωγή προκύπτει από τη συσχέτιση των μεταναστών με την καθημερινή χρήση του χώρου για ψυχαγωγία, παιχνίδι και κοινωνική αλληλεπίδραση.

Αντιτιθέμενοι σε αυτήν τη συσχέτιση, η τοπική «Επιτροπή Κατοίκων Αγίου Παντελεήμονα» και η νεοναζιστική οργάνωση της Χρυσής Αυγής ανέπτυξαν τακτικές αποκλεισμού των μεταναστών. Ο Καβουλάκος (2013) υποστηρίζει ότι αντίστοιχα φαινόμενα, τα οποία θεωρεί τμήμα ενός “κινήματος απόρριψης” των μεταναστών εντοπίζονται για πρώτη φορά στον Άγιο Παντελήμονα το 2008 και είναι στη συγκεκριμένη περιοχή όπου το κίνημα αυτό είχε την πλέον έντονη παρουσία και αποτελεσματική – ως προς τους σκοπούς του – δράση. Οι τακτικές αυτές συνιστούν απόπειρες ελέγχου του δημόσιου χώρου και παρουσιάζονται ως διεκδίκηση της επανάχρησης του από Έλληνες. Εντούτοις, μέσω της έρευνας πεδίου, δεν εντοπίστηκαν πρακτικές αποκλεισμού ελλήνων χρηστών εκ μέρους ομάδων μεταναστών, είτε με τη μορφή ιδιοποιήσεων, είτε με τη μορφή τακτικών. Επιπλέον, δεν έχουν ως στόχο υφιστάμενες πρακτικές ή νέο-εγκαθιδρυμένες χρήσεις εκ μέρους των μεταναστών αλλά αναπτύσσονται στη βάση αντιπαράθεσης με την ταυτότητα του «ξένου», ενσωματώνοντας ρατσιστικές αφηγήσεις. Πρακτικές οι οποίες αναπτύσσονται ως μέρος των τακτικών αυτών περιλαμβάνουν την κατάληψη της πλατείας από υποστηρικτές και συμμετέχοντες στο κίνημα απόρριψης με ταυτόχρονη εκδίωξη μεταναστών χρηστών, βίαιες ευθείες επιθέσεις σε μετανάστες και διοργάνωση πολιτικών εκδηλώσεων από τη Χρυσή Αυγή [4].

Με βάση τα παραπάνω, το περιεχόμενο της σύγκρουσης αφορά θέματα ταυτότητας και δικαιωμάτων χρήσης. Ταυτόχρονα, ο δημόσιος χώρος δεν αποτελεί διακύβευμα της σύγκρουσης αλλά παράμετρο της, καθώς σε αυτόν είναι εμφανής η πληθυσμιακή μεταβολή στην ευρύτερη περιοχή. Υπό το πρίσμα αυτό μπορεί να ερμηνευτεί και το κλείσιμο της παιδικής χαράς επί της πλατείας, η οποία αποτελούσε μία καθημερινή υπενθύμιση του γεγονότος ότι ο νεανικός πληθυσμός της περιοχής αφορά κυρίως παιδιά μεταναστών. Οι παραπάνω τακτικές, αφενός με την υποστήριξη σημαντικού μέρους κατοίκων και καταστηματαρχών και αφετέρου συνεπικουρούμενες από ευρύτερες στρατηγικές του κράτους (θεσμικό και νομικό πλαίσιο σε σχέση με ζητήματα μετανάστευσης και ανοχή των τακτικών αποκλεισμού), δημιουργούν στην πλατεία μία επικράτεια ανασφάλειας.

Αντιθετικές τακτικές ένταξης αναπτύχθηκαν από πρωτοβουλίες κατοίκων και πολιτικούς χώρους της ευρύτερης περιοχής, καθώς και από αντιρατσιστικές και πολιτικές οργανώσεις. Εντούτοις, η επικράτεια ανασφάλειας εκτείνεται και στους συμμετέχοντες στους παραπάνω παράγοντες, η μεμονωμένη ή συλλογική παρουσία των οποίων αντιμετωπίζει βίαιες επιθέσεις και αποδοκιμασία. Οι τακτικές ένταξης οι οποίες αναπτύσσονται αφορούν πρόσκαιρες και ευάλωτες εδαφικές παραγωγές και πραγματοποιούνται κυρίως μέσω της διοργάνωσης πολιτιστικών δράσεων οι οποίες έχουν ως στόχο την ενίσχυση των συσχετίσεων των μεταναστών με τον συγκεκριμένο δημόσιο χώρο.

| “Δεν μπορούσαμε να έχουμε αποτέλεσμα. Ακόμα και να την ανοίγανε την παιδική χαρά, στο βαθμό που δε μπορούσαν να μαζέψουν τη συμπεριφορά των ανθρώπων που ασκούσαν τρομοκρατία, δε θα μπορούσε να γίνει τίποτα. Γι’ αυτό νομίζω ο λόγος ήταν συμβολικός, δε θέλαν να ανοίξει. Ήταν ότι “εμείς έχουμε κλειστή την παιδική χαρά”. Αυτό δεν έπρεπε να αλλάξει. Να μην ακουστεί ότι άνοιξε η παιδική χαρά. Συμβολικά, δηλαδή, γιατί ούτως ή άλλως ήταν υπό κατάληψη η πλατεία […]. Μετά έγινε η κατάληψη της πλατείας. Δεν μπορούσαμε ούτε να περάσουμε από την πλατεία. Δηλαδή πολλοί από εμάς που είμαστε γνωστοί, ούτε από τους γύρω δρόμους. Πράγμα που δεν ισχύει τώρα, τώρα έχουνε συμμαζευτεί, δεν είναι πια επιθετικοί, έχουνε μια άλλη συμπεριφορά […]. Τον τελευταίο καιρό – από τότε που έγινε η κατάληψη – δεν μπορούσαμε να διοργανώσουμε τίποτα. Μόνο κάτι που κάναμε, και το κάναμε όχι μόνοι μας, το κάναμε με την Ανοιχτή Πόλη και με άλλες αντιρατσιστικές κινήσεις, το κάναμε τον Οκτώβριο, την πρώτη εκδήλωση – και έγινε μεγάλη εκδήλωση πράγματι – υπήρχε κάλεσμα στην αθηναϊκή κοινωνία και ανταποκρίθηκε ο κόσμος, ο οποίος ήταν φοβισμένος”, Κίνηση Κατοίκων 6ου Διαμερίσματος. |

Τα αποτελέσματα της έντασης μεταξύ των αντιθετικών εδαφικών παραγωγών εντείνονται από το γεγονός ότι, σε αντίθεση με ότι συμβαίνει παραδείγματος χάριν στην πλατεία Εξαρχείων, δεν παρατηρείται συνοχή των χρηστών και των καταστηματαρχών σε σχέση με το περιεχόμενο της σύγκρουσης, με αποτέλεσμα τη διάχυση της σύγκρουσης σε πολλά επίπεδα. Επιπλέον, οι συνθήκες σύγκρουσης στην πλατεία Αγίου Παντελεήμονα συνοδεύονται από την υποβάθμιση της περιοχής με οικονομικούς όρους: τα καταστήματα περιμετρικά της πλατείας παραμένουν στην πλειονότητά τους κλειστά, ενώ ταυτόχρονα οι πραγματικές αξίες γης και τα ενοίκια εμφανίζουν σημαντική πτώση, μεγαλύτερη σε σχέση με γειτονικές συνοικίες.

| “Πράγματι, είναι πιο έντονη στον Άγιο Παντελεήμονα (σ.σ. η μείωση τιμών ακινήτων σε σχέση με γειτονικές περιοχές). Θα’ λεγα παίζει ρόλο ίσως και η προβολή που δώσανε τα ΜΜΕ γενικότερα στον Άγιο Παντελεήμονα και ξέρεις αυτά είναι πολύ εύκολο να διαμορφώνουν άποψη στον κόσμο και νομίζω ότι αυτό παίζει το σημαντικότερο ρόλο. Δηλαδή, η τηλεόραση κυρίως, που δείχνει συνέχεια ρεπορτάζ της περιοχής, της συγκεκριμένης περιοχής… Kαι η παρουσία των κατοίκων στα ΜΜΕ τους γυρίζει μπούμερανγκ, γιατί ο κόσμος βλέπει ότι η περιοχή εκεί πέρα δεν είναι ό,τι καλύτερο και αυτό συνέχεια ρίχνει τις τιμές, απαξιώνει την περιουσία τους. Άρα, οι ίδιοι ουσιαστικά συμμετέχουν στην απαξίωση της περιουσίας τους.”, Γ.Α., εταιρία Real Estate |

Η πλατεία Συντάγματος είναι ένας από τους πλέον κεντρικούς και συμβολικούς δημόσιους χώρους της Αθήνας. Ταυτόχρονα,εμπίπτει στον ορισμό του Iveson (1998) περί τελετουργικών δημόσιων χώρων. Στους τελετουργικούς δημόσιους χώρους προνομιακή θέση έχει το κράτος, καθώς αποτελούν κεντρικούς δημόσιους χώρους μεγάλου μεγέθους οι οποίοι είναι συνήθως συνδεδεμένοι με ιστορικά γεγονότα και επενδυμένοι με ισχυρούς συμβολισμούς, νοήματα και φαντασιακές προεκτάσεις. Για τους λόγους αυτούς χρησιμοποιούνται τόσο ως τόποι εορτασμού, όσο και ως τόποι πραγματοποίησης κεντρικών γεγονότων διαμαρτυρίας. Η πλατεία Συντάγματος εμπίπτει και στην περιγραφή του αφηρημένου χώρου από τον Lefebvre (1974):

“Ο αφηρημένος χώρος είναι πολιτικός, εγκαθιδρύεται από το κράτος, είναι θεσμικός. Μοιάζει ομοιογενής, χωρίς απαραίτητα να είναι, έχει ως τελικό στόχο την ομοιογένεια και την εξάλειψη των διαφορών”

Η ευρύτερη περιοχή φιλοξενεί, σχεδόν αποκλειστικά, οικονομικές και διοικητικές λειτουργίες. Εντοπίζονται αφενός εμπορικά καταστήματα, πολυτελή ξενοδοχεία, υπηρεσίες και αφετέρου πλήθος κτηρίων διοίκησης, όπως υπουργεία, πρεσβείες και δημόσιες υπηρεσίες, με κυρίαρχο το κτήριο της Βουλής των Ελλήνων. Επιπλέον, η πλατεία Συντάγματος αποτελεί ένα από τα πλέον αναγνωρίσιμα τουριστικά τοπόσημα της Αθήνας. Ελλείψει καθημερινών ιδιοποιήσεων από συγκεκριμένες ομάδων χρηστών, με μόνη εξαίρεση την παρουσία skaters, η κεντρικότητα και η χωροθέτηση της πλατείας, καθώς και η λειτουργία του σταθμού του ΜΕΤΡΟ, αποτελούν βασικούς διαμορφωτές των καθημερινών παραγωγών του χώρου μέσω συσχετίσεων.

Η παρουσία των χρηστών σχετίζεται με ευρύτερες οικονομικές δραστηριότητες, όπως η μετακίνηση από και προς χώρους εργασίας και κατανάλωσης. Η πλατεία Συντάγματος λειτουργεί συνεπικουρικά στην οικονομική επικράτεια στην ευρύτερη περιοχή. Στην περίπτωση της πλατείας Συντάγματος αναπτύσσονται συσχετίσεις λόγω θέσης, με κύριες ατομικές πρακτικές χρήσης, τη διάσχιση της πλατείας, τη σύντομη ανάπαυση και τη συνάντηση στο πλαίσιο οικονομικών δραστηριοτήτων. Ωστόσο, σε αντίθεση με τις άλλες περιπτώσεις της έρευνας, οι συσχετίσεις αυτές δε συνοδεύονται από πρακτικές αποκλεισμού χρηστών.

Όπως υπονοείται και στον ορισμό των τελετουργικών δημόσιων χώρων, ιδιοποιήσεις αναπτύσσονται από ένα πλήθος παραγόντων: επίσημες και θεσμικές δομές (Κράτος, τοπική αυτοδιοίκηση, πολιτικά κόμματα), δυνάμεις της αγοράς και κινήματα. Παραδείγματα αντίστοιχων προσωρινών εδαφικών παραγωγών μέσω χρήσης αποτελούν οι παρελάσεις οι πολιτιστικές και κοινωνικές εκδηλώσεις του Δήμου Αθηναίων, οι κομματικές συγκεντρώσεις, οι εκδηλώσεις παραγόντων της αγοράς, καθώς και γεγονότα διαμαρτυρίας. Σε κάθε περίπτωση, οι παραπάνω εδαφικές παραγωγές είτε ενισχύουν, είτε αδυνατούν να αμφισβητήσουν τη σταθερή λειτουργία της πλατείας Συντάγματος ως επικράτεια ελεγχόμενη από το Κράτος και την οικονομία.

Η σταθερότητα μίας επικράτειας ελεγχόμενης από το κράτος και την οικονομία στηρίζεται σε στρατηγικές και τακτικές κυρίως εκ μέρους των θεσμικών δομών. Στις στρατηγικές μπορούν να ενταχθούν σχεδιαστικές και αναπτυξιακές πρωτοβουλίες οι οποίες ενισχύουν τον χαρακτήρα της ευρύτερης περιοχής. Στις τακτικές εντάσσονται η ισχυρή αστυνομική παρουσία σε αναντιστοιχία με περιστατικά παραβατικότητας, η άμεση απομάκρυνση ιχνών τα οποία θεωρούνται ασύμβατα με το χαρακτήρα της οικονομικής επικράτειας, όπως αφίσες ή γκράφιτι, αλλά και ευθείες επεμβάσεις της αγοράς στο φυσικό περιβάλλον και τις υποδομές του δημόσιου χώρου [5]. Συνολικά, σε ότι αφορά την περίπτωση της πλατείας Συντάγματος, έχουμε μία ελεγχόμενη επικράτεια εντός της οποίας κυρίαρχο ρόλο έχουν το κράτος, η τοπική αυτοδιοίκηση και δυνάμεις της οικονομίας. Η μόνη αντιθετική εδαφική παραγωγή αφορά ιδιοποιήσεις εκ μέρους των κινημάτων και απουσιάζουν απόλυτα αντιθετικές απόπειρες ελέγχου με τη μορφή τακτικών.

Οι διαφορετικές εδαφικές παραγωγές στους τρεις υπό έρευνα δημόσιους χώρους είναι, στη πλειονότητά τους, περιοδικές, εφήμερες και ευάλωτες. Το γεγονός αυτό αποτελεί απόρροια της ανάπτυξής τους παράλληλα με αντιθετικές εδαφικές παραγωγές, όπως κάτι τέτοιο είναι αναμενόμενο σε συνθήκες σύγκρουσης. Ως εξαιρέσεις εμφανίζονται 1) αφενός το σύνολο της πλατείας Συντάγματος, όπου έχουμε μία ξεκάθαρη επικράτεια ελεγχόμενη από το κράτος, τη τοπική αυτοδιοίκηση και την οικονομία και 2) τη «ριζοσπαστική επικράτεια» στην πλατεία Εξαρχείων και την ευρύτερη περιοχή η οποία όμως αφενός εγκαθιδρύεται στο συμβολικό επίπεδο και αφετέρου μεταφράζεται μόνο μερικώς στο επίπεδο της καθημερινότητας. Και στις δύο περιπτώσεις μπορεί να γίνει αναφορά στην ύπαρξη επικράτειας καθώς στην πλατεία Συντάγματος δεν εμφανίζονται προσωποποιημένες απόπειρες ελέγχου από παράγοντες εκτός των κυρίαρχων, ενώ στην πλατεία Εξαρχείων τα κυρίαρχα νοήματα, παρά τις αντιθετικές απόπειρες ερμηνείας τους, δεν αμφισβητούνται.

Με βάση την ανάλυση των τριών περιπτώσεων της έρευνας, εντοπίζονται συγκεκριμένες παράμετροι της εδαφικής παραγωγής σε συνθήκες σύγκρουσης. Αρχικά, από τις διαφορετικές μορφές εδαφικής παραγωγής, αυτή που συνδέεται σε μεγαλύτερο βαθμό με τη συνθήκη της σύγκρουσης είναι οι τακτικές, οι οποίες αποτελούν συνειδητή απόπειρα ελέγχου, αναπτύσσονται στο φυσικό χώρο και, τέλος, σε συνθήκες σύγκρουσης συνιστούν απόπειρες αντιπαράθεσης με άλλες μορφές εδαφικής παραγωγής. Από τις τρεις περιπτώσεις έρευνας, μόνο σε αυτήν της πλατείας Συντάγματος παρατηρείται παγιωμένη επικράτεια, καθώς απουσιάζουν τακτικές οι οποίες να αμφισβητούν τον έλεγχο της από το κράτος, την τοπική αυτοδιοίκηση και την οικονομία. Επιπλέον, η παράμετρος της συνειδητής απόπειρας ελέγχου είναι αυτή που διαφοροποιεί την ισχύ και τα αποτελέσματα παρόμοιων πρακτικών. Έτσι, οι εκδηλώσεις κινημάτων συνιστούν τακτικές στην πλατεία Εξαρχείων αλλά ιδιοποιήσεις στη πλατεία Συντάγματος, ενώ το ίδιο παρατηρείται σε σχέση με τις κομματικές συγκεντρώσεις στη πλατεία Αγίου Παντελεήμονα και στην πλατεία Συντάγματος.

Ως ιδιαίτερα κρίσιμη αναδεικνύεται η παράμετρος του χρόνου και των ρυθμών. Εδαφικές παραγωγές οι οποίες αποτελούν μέρος της καθημερινότητας του δημόσιου χώρου εμφανίζουν υψηλότερα επίπεδα ανθεκτικότητας σε σχέση με εκείνες οι οποίες αναπτύσσονται ως αποτέλεσμα περιοδικών τακτικών, ακόμη και στην περίπτωση της πλατείας Εξαρχείων όπου το σύνολο των τοπικών αστικών παραγόντων αντιτίθεται σε αυτές. Τέλος, ο βαθμός και ο τρόπος εμπλοκής των χρηστών είναι καθοριστικός. Ανεξαρτήτως περιεχομένου, συσχετίσεις οι οποίες παράγονται από την πλειονότητα των χρηστών, όπως η κατανάλωση κάνναβης και οι συσχετίσεις των μεταναστών με ψυχαγωγία και παιχνίδι είναι αρκετά ανθεκτικές σε αντιθετικές τακτικές και στρατηγικές.

[1] http://phdtheses.ekt.gr/eadd/handle/10442/36254″ target=”_blank”>http://phdtheses.ekt.gr/eadd/handle/10442/36254″>http://phdtheses.ekt.gr/eadd/handle/10442/36254

[2] Στην πλατεία Εξαρχείων εμφανίζονται επιπλέον εδαφικές παραγωγές, όπως ιδιοποιήσεις μέσω οικονομικής δραστηριότητας (λειτουργία υπαίθριων χώρων καταστημάτων, λαϊκή αγορά επί της πλατείας κ.ά.). Εντούτοις, το παρόν κείμενο εστιάζει σε εδαφικές παραγωγές οι οποίες σχετίζονται άμεσα με τις συνθήκες σύγκρουσης και αποκλεισμού στον συγκεκριμένο δημόσιο χώρο.

[3] Παραδείγματος χάριν καταστροφές αγαλμάτων και υποδομών οι οποίες πραγματοποιήθηκαν από τον Δήμο Αθηναίων αλλά και τοπικά κινήματα, καταστροφές μέσων μαζικής μεταφοράς (βλ. ενδεικτικά http://www.efsyn.gr/arthro/vandalismos-stin-protomi-tis-lelas-karagianni-sta-exarheia και http://www.efsyn.gr/arthro/fotia-se-tria-trolei-konta-sto-polytehneio )

[4] Στην πλατεία Συντάγματος, συγκεντρώσεις και εκδηλώσεις πολιτικών κομμάτων εντάσσονται στις ιδιοποιήσεις και όχι στις τακτικές,καθώς δε συνιστούν απόπειρες ελέγχου. Εντούτοις, αντίστοιχες εκδηλώσεις της Χρυσής Αυγής στη πλατεία Αγίου Παντελεήμονα συνιστούν απόπειρες ελέγχου τόσο στο επίπεδο του δημόσιου χώρου όσο και της ευρύτερης συνοικίας, καθώς συνοδεύονται από πρακτικές αλλά και αφηγήσεις αποκλεισμού.

[5] Χαρακτηριστικό είναι το παράδειγμα της πραγματοποίησης εργασιών αποκατάστασης από ιδιοκτήτη ξενοδοχείου (http://www.aftodioikisi.gr/ota/dimoi/oasi-egine-i-plateia-sintagmatos-pos-apektise-tin-palia-tis-omorfia-aigli-foto/)

Πέττας, Δ. (2017) Η παραγωγή του χώρου σε συνθήκες σύγκρουσης, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/χώρος-σε-συνθήκες-σύγκρουσης/ , DOI: 10.17902/20971.68

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

Το παρόν άρθρο αποτελεί μέρος της έρευνας που διεξήγαγα στα πλαίσια της διδακτορικής μου διατριβής με θέμα το περπάτημα και τις πεζοδρομήσεις στο κέντρο της Αθήνας (Kanellopoulou, 2015). Σκοπός μου, σε αυτό το λήμμα, είναι να αναδείξω την ιστορική εξέλιξη των πολιτικών πεζοδρομήσεων και τους βασικούς φορείς σχεδιασμού του δημόσιου χώρου στην ελληνική πρωτεύουσα . Αν και βρισκόμενη στο περιθώριο της ευρωπαϊκής ζώνης σε θέματα πολιτικών ήπιας κινητικότητας (ESPON-TEMS), η Αθήνα γνωρίζει από το 1970 και μετά πολυάριθμα έργα μικρής και μεγάλης κλίμακας που αλλάζουν αισθητά την ποιότητα του αστικού περιβάλλοντος και τον τρόπο που αυτό γίνεται αντιληπτό από τον πεζό κατά τη διάρκεια των καθημερινών του διαδρομών. Παρά τις αρχικές στοχεύσεις του Δήμου Αθηναίων και του κράτους, για δημιουργία ενός ολοκληρωμένου δικτύου πεζοδρόμων αλλά και το από το 1960 (Ζήβας, 2003) ήδη ανακοινωθέν όραμα ενοποίησης των αρχαιολογικών χώρων, τα έργα ολοκληρώνονται μόνο σε ένα βαθμό. Ο αποσπασματικός χαρακτήρας των πεζοδρομήσεων στις συνοικίες των εφτά διαμερισματικών ενοτήτων και τα έργα ανάπλασης οδικών αξόνων, μητροπολιτικής εμβέλειας των τελευταίων χρόνων εγείρουν ερωτήματα καταρχάς ως προς τη γεωγραφική «εγγραφή» των πεζοδρομήσεων αλλά και ως προς τον πολεοδομικό και συμβολικό τους ρόλο στη διαμόρφωση και στη χρήση του δημόσιου χώρου της πόλης.

Η παρούσα έρευνα στηρίζεται στη συλλογή στοιχείων από πρωτογενείς και δευτερογενείς πηγές. Στις πρωτογενείς πηγές ανήκουν σαράντα συνεντεύξεις που πραγματοποίησα κατά την περίοδο μεταξύ 2011 και 2014 με φορείς του ευρύτερου δημόσιου και ιδιωτικού τομέα στην Αθήνα καθώς και διάφοροι αδημοσίευτοι χάρτες της εποχής (1970-1990), οι οποίοι και μου χορηγήθηκαν δωρεάν στα πλαίσια των συνεντεύξεων. Στις δευτερογενείς πηγές ανήκουν τεχνικά κείμενα και άρθρα της εποχής τα οποία ο αναγνώστης μπορεί να συμβουλευτεί στα αρχεία του Δήμου Αθηναίων και των αναφερόμενων κάθε φορά στις πηγές οργανισμών/αρχείων. Τους χάρτες σε υπόβαθρο GIS επιμελήθηκε ο Σταύρος-Νικηφόρος Σπυρέλλης βάση στοιχείων της διατριβής μου.

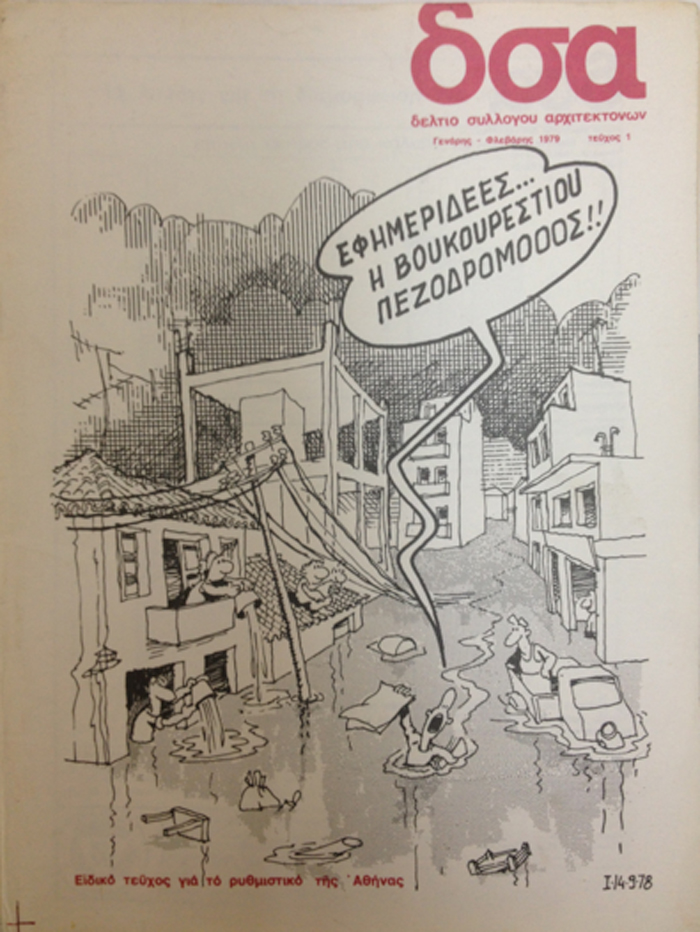

Όταν στη δεκαετία του 70, οι σκαπάνες των συνεργείων του Υπουργείου Δημοσίων Έργων (ΥΔΕ), άλλαζαν οριστικά το τοπίο στην πολύβουη οδό Βουκουρεστίου μετατρέποντας την σε πεζόδρομο, μεγάλο μέρος των ΜΜΕ, των καταστηματαρχών αλλά και του πολιτικού κόσμου θα αντιδράσει θεωρώντας το έργο ως εξωραϊστική παρέμβαση μη ικανή να δώσει λύσεις στις ανάγκες της πόλης (Μάνος, 2013). Σε εξώφυλλο του Δελτίου Συλλόγων Αρχιτεκτόνων του 1978 (Εικόνα 1), σκίτσο του ΚΥΡ παρουσιάζει εφημεριδοπώλη εν μέσω μιας πλημμυρισμένης Βουκουρεστίου να φωνάζει ‘Εφημερίδεες…Η Βουκουρεστίου Πεζόδρομοοος’. Τη χρονιά των μεγάλων πλημμυρών της Αθήνας, αλλά και τα πρώτα χρόνια της δεκαετίας του 80, τα έργα διαμόρφωσης του δημόσιου χώρου μοιάζουν να είναι, για τους περισσότερους Αθηναίους, μια πολυτέλεια ενώ οι συζητήσεις γύρω από τη βελτίωση της ποιότητας ζωής, κενός λόγος ή φαντασίωση κάποιων πολεοδόμων (Μάνος, 2013). Μέσα σε ένα κλίμα δυσπιστίας, μία ομάδα αρχιτεκτόνων, πολεοδόμων και σχεδιαστών του Υπουργείου Χωροταξίας Οικισμού και Περιβάλλοντος (ΥΧΟΠ) θα ξεκινήσει τη σύνταξη μελέτης για την ενοποίηση χώρων πρασίνου και σημαντικών μνημείων του κέντρου της Αθήνας μέσω αναβαθμισμένων για τον πεζό διαδρομών (Εικόνα 2).

Πηγή: Αρχείο Α. Γερόνικου – Τεχνικές Υπηρεσίες Δήμου Αθηναίων

Πηγή: Αρχείο Σ.Κούλη

Η ομάδα, που υπόκειται στην Ειδική Υπηρεσία Δημοσίων Έργων [1] Αναβάθμισης Ελεύθερων Κοινοχρήστων Χώρων και Ανάπλασης Περιοχών (ΕΥΔ.Ε – ΑΕΚΧΑΠ), αποτελείται από υπαλλήλους και εξωτερικούς συνεργάτες του Υπουργείου οι οποίοι κάτω απο τη στήριξη του τότε Υπουργού Χ.Ο.Π Στέφανου Μάνου, θέτουν τα θεμέλια ενός μεγαλόπνοου σχεδίου ανάδειξης της ιστορικής φυσιογνωμίας του κέντρου και απόδοσης τμήματος του δημόσιου χώρου στους πεζούς [2]. Η πεζοδρόμηση της οδού Βουκουρεστίου δε θα έρθει ως κεραυνός εν αιθρία. Έχει ήδη ξεκινήσει η εφαρμογή μέρους της μελέτης αναβάθμισης της ιστορικής συνοικίας της Πλάκας, η οποία εκτός των πολυάριθμων επεμβάσεων στο κτιριακό απόθεμα, προβλέπει και την κατασκευή εκτεταμένου δικτύου πεζοδρόμων (Εικόνα 3) εντός της παραδοσιακής συνοικίας (Μιχαήλ, 1986).

Πηγή: Φυλλάδιο του ΥΧΟΠ, 1980, Aρχείο Ν. Ρεμούνδου-Τριανταφύλλη

Στην Αθήνα των αρχών της δεκαετίας του 80, το όραμα ενός πεζοδρομημένου κέντρου, γίνεται σχέδιο που παίρνει σταδιακά σάρκα και οστά μέσω παραλλήλων αν και όχι πάντα συντονισμένων δράσεων του Υπουργείου και των Τεχνικών Υπηρεσιών του Δήμου της Αθήνας. Σε κάθε περίπτωση, χρειάζεται εδώ να υπογραμμιστεί ότι η εμφανής στροφή της πολεοδομικής πολιτικής σε θέματα αναπλάσεων και πεζοδρομήσεων δημοσίων χώρων οφείλεται, σε μεγάλο βαθμό, στη στελέχωση των δημοσίων υπηρεσιών με μία νέα γενιά αρχιτεκτόνων (Τουρή, 2013) αλλά και στη σύμπνοια στόχων και πολιτικών μεταξύ τοπικών και κεντρικών αρχών. Από την πλευρά του Υπουργείου, το σχέδιο ανάπλασης του κέντρου στοχεύει στη δημιουργία πλέγματος πεζοδρομήσεων που θα ενώνει ιστορικές πλατείες, σημαντικά μνημεία και αρχαιολογικούς χώρους (Κούλης, 2014) (Εικόνα 4).

Πηγή: Α.Γιαννόπουλος 1980

Από την πλευρά του Δήμου, η Διεύθυνση Σχεδίου Πόλεως, η Διεύθυνση Αρχιτεκτονικής και η Διεύθυνση Έργων μελετούν και κατασκευάζουν πολυάριθμες πεζοδρομήσεις μικρής κλίμακας στις γειτονιές των εφτά δημοτικών διαμερισμάτων (σήμερα διαμερισματικών ενοτήτων) (Χάρτης 1, Γράφημα 1 & 2).

Οι μελετητές εντός της ΕΥΔΕ – ΑΕΚΧΑΠ πειραματίζονται τόσο σε σχεδιαστικό όσο και σε κατασκευαστικό επίπεδο, δοκιμάζοντας υλικά και συζητώντας επί τω έργω-με τα συνεργεία αυτεπιστασίας ή τους εργολάβους- σχετικά με τις διαφορετικές δυνατότητες κατασκευής (Εικόνα 5). Οι υπάλληλοι των τεχνικών υπηρεσιών διαμορφώνουν έτσι μέρα με τη μέρα μια ιδία τεχνογνωσία βασισμένη στην παρατήρηση, στη δοκιμή και στην προσαρμογή στο αθηναϊκό τοπίο. Ο Δήμος Αθηναίων, σε συνεργασία με το ΥΧΟΠ, στο πλαίσιο του προγράμματος Πεζόδρομοι, ολοκληρώνει πολυάριθμες πεζοδρομήσεις μικρής κλίμακας σε πυκνοκατοικημένες γειτονιές του κέντρου κυρίως γύρω απο σχολεία, εκκλησίες και μικρά πλατώματα σε συμβολές δρόμων (Σκιαδά, 2013) (Εικόνα 6).

Πηγή: Δ.Κανελλοπούλου, 2014

Πηγή: Αρχείο Σχεδίου Πόλεως Δήμου Αθηναίων

Μέχρι και τη δεκαετία του 90, το παράδειγμα της Πλάκας είναι το μόνο ολοκληρωμένο σχέδιο εκτεταμένης πεζοδρόμησης συνοικίας. Το μεγαλύτερο μέρος των πεζοδρομήσεων αφορά αποσπασματικές στο χώρο παρεμβάσεις ενώ συχνό είναι το φαινόμενο όπου η κατασκευή ενός πεζοδρόμου προηγείται της επικύρωσης αυτού από το Δημοτικό Συμβούλιο του Δ.Α και της θεσμοθέτησης από το Υπουργείο μέσω τροποποίησης του ρυμοτομικού σχεδίου πόλεως (Εικόνα 7) (Kanellopoulou, 2015).

Πηγή: Αρχείο Σχεδίου Πόλεως Δήμου Αθηναίων

Πέρα όμως από την καθαρά πολεοδομική του σημασία, ως αποτελεσματική λύση βελτίωσης των συνθηκών διαβίωσης στο πυκνοκατοικημένο αστικό ιστό, ο πεζόδρομος αποκτά μεγάλη συμβολική σημασία. Πρόκειται για ένα ιδιαίτερα αποτελεσματικό ‘εργαλείο’ στα χέρια της πολιτικής εξουσίας η οποία βρίσκει σε αυτό το μέσο ένα φτηνό τρόπο (αποφεύγοντας την απαλλοτρίωση ιδιωτικής γης) ριζικής παρέμβασης στο δημόσιο χώρο με αποτελέσματα, αμέσως ορατά, στην τοπική κοινωνία (Τουρή, 2013). Από την πλευρά του Δήμου, οι πεζοδρομήσεις, ξεκινούν τις περισσότερες φορές κατόπιν αίτησης ενός ή και περισσοτέρων κατοίκων (Παπακωνσταντίνου, 2012). Οι υπεύθυνοι μηχανικοί του Δήμου ελέγχουν τη δυνατότητα αποκλεισμού της κυκλοφορίας των οχημάτων στην υπό εξέταση κάθε φορά οδό, τις πολεοδομικές επιπτώσεις μιας πιθανής πεζοδρόμησης στο σύνολο της συνοικίας και προτείνουν, μέσω τεχνικής μελέτης παρουσιαζόμενης στο δημοτικό συμβούλιο την οριστική μετατροπή του δρόμου σε πεζόδρομο. Παρά τον αποσπασματικό τους χαρακτήρα (Χάρτης 2) οι πολυάριθμες πεζοδρομήσεις, ολοκληρωμένες από τα συνεργεία του Δήμου, θα αλλάξουν αισθητά το μικροκλίμα και την αισθητική των δρόμων στις γειτονιές της Αθήνας (Τσιώρα, 1998), εξοικειώνοντας παράλληλα τους Αθηναίους με έννοιες όπως δημόσιος χώρος, ελεύθερος χρόνος, φράγμα πρασίνου και πεζόδρομος (Ρεμούνδου, Πανέτσος, 1994).

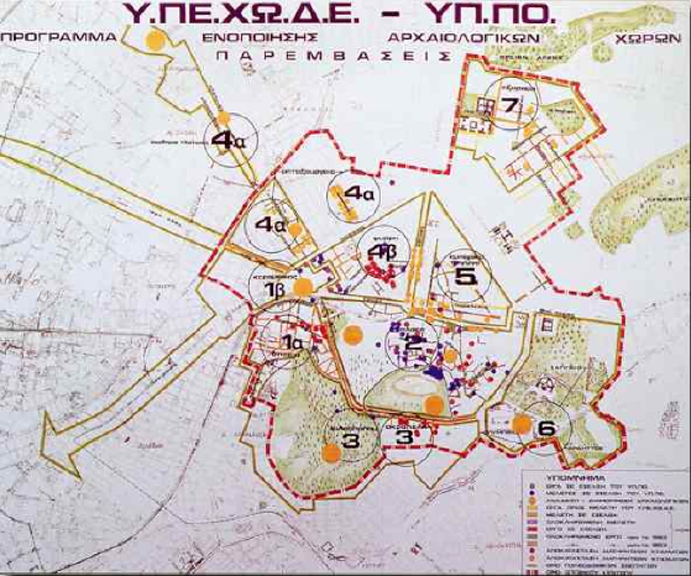

Μετά απο μια ιδιαίτερα παραγωγική δεκαετία πεζοδρομήσεων μικρής κλίμακας, η αρχή της δεκαετίας του ‘90 θα σηματοδοτήσει την έναρξη μια εποχής νέων πολιτικών και προτεραιοτήτων τόσο εντός του Δήμου όσο και εντός του Υπουργείου. Η δημιουργία, το 1995, της Εταιρείας Ενοποίησης Αρχαιολογικών Χώρων Αθήνας (ΕΑΧΑ) (Φ.Ε.Κ 909/B/1997), σηματοδοτεί την απόφαση του Υπουργείου να επέμβει δραστικά και σε μεγάλη κλίμακα στο δημόσιο χώρο του κέντρου της πόλης. Ο νέος φορέας χρίζεται υπεύθυνος για την ολοκλήρωση και την εφαρμογή του μεγαλόπνοου σχεδίου ενοποίησης των αρχαιολογικών χώρων της πόλης (Εικόνα 8).

Πηγή: Αρχείο Σχεδίου Πόλεως Δήμου Αθηναίων

Με την Αθήνα να μπαίνει σταδιακά στην αρένα του τουριστικού ανταγωνισμού μεταξύ ευρωπαϊκών πρωτευουσών μετά τα μέσα της δεκαετίας ’90 (Fola, 2011), η αναβάθμιση της εικόνας του κέντρου παρουσιάζεται ως στοίχημα που θα συσπειρώσει μέρος του πολιτικού και δημοσιογραφικού κόσμου γύρω απο την ιδέα ενός « αναγκαίου » για τους δημόσιους χώρους της πρωτεύουσας λίφτινγκ (Κεχαγιά, 2011, Ζιαμπάκας, 2015). Η ΕΑΧΑ ξεκινάει το έργο της έχοντας ως στόχο την ολοκλήρωση περισσότερων από 145 επεμβάσεων μέσα σε δέκα χρόνια [3]. Η ΕΑΧΑ εδραιώνει τη θέση της ως φορέας σχεδιασμού του δημόσιου χώρου και χτίζει τη φήμη της χάρη στην ολοκλήρωση ενός έργου που θα αποτελέσει σταθμό για τα αθηναϊκά δεδομένα. Η μετατροπή της οδού Διονυσίου Αρεοπαγίτου, περιφερειακού δρόμου του λόφου της Ακρόπολης, σε πεζόδρομο μήκους δύο σχεδόν χιλιομέτρων, ολοκληρώνεται το 2001 (Καλαντίδης, 1998). Ο πεζόδρομος (Εικόνα 9), ενώνει το σταθμό του Θησείου με την οδό Μακρυγιάννη και τις στήλες του Ολυμπίου Διός. Η πεζοδρόμηση, είναι συμβολικής σημασίας καθώς σηματοδοτεί την έναρξη μιας εποχής μελετών και έργων μητροπολιτικής εμβέλειας. Τα τελευταία φέρουν νέα χαρακτηριστικά που αφορούν τόσο την αισθητική των χώρων όσο και τη διαδικασία υλοποίησης των παρεμβάσεων [4]. Εισάγονται έτσι νέοι φορείς διαχείρισης αλλά και διαδικασίες παραγωγής δημόσιου χώρου,ο σχεδιασμός του οποίου βρίσκεται έως το 1990 αποκλειστικά εντός των αρμοδιοτήτων του κράτους και του Δήμου.

Πηγή: Αρχείο ΕΑΧΑ ΑΕ

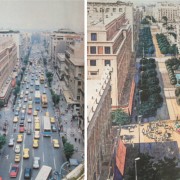

Δέκα χρόνια μετά την ολοκλήρωση της Δ. Αρεοπαγίτου, η ιδέα μιας ακόμη πεζοδρόμησης μεγάλης κλίμακας έρχεται στο προσκήνιο με την ανακοίνωση του διαγωνισμού Rethink Athens [5]. Εν μέσω οικονομικής κρίσης αλλά και γενικευμένων κοινωνικών προβλημάτων στο κέντρο της Αθήνας [6], η επένδυση του ΥΠΕΚΑ στο φιλόδοξο έργο ανάπλασης της οδού Πανεπιστημίου (Τζαναβάρα, 2011) δείχνει μια συνειδητή επιλογή της κεντρικής εξουσίας να προωθήσει μια ριζική επέμβαση στο φυσικό χώρο της πόλης ως κυρίαρχη απάντηση στην κρίση εικόνας και οικονομίας της πρωτεύουσας (Kanellopoulou, 2015). Η ιδέα της πεζοδρόμησης της οδού Πανεπιστημίου εμφανίζεται ήδη από το 1983 στο πλαίσιο της πρότασης του τότε ΥΔΕ για το Ρυθμιστικό Σχέδιο της πρωτεύουσας (με τίτλο Αθήνα και πάλι Αθήνα) (Τριποδάκης, 2014) (Εικόνες 10 & 11). Το 2010 το ΥΠΕΚΑ αναθέτει τελικά στο ΕΜΠ μελέτη με θέμα τη διερεύνηση μερικής πεζοδρόμησης του άξονα της Πανεπιστημίου (Εικόνα 12) και σεναρίων για την επέκταση της γραμμής του τραμ έως τα Πατήσια (ΥΠΕΚΑ, ΕΜΠ, 2011). Παρά το πάγωμα του έργου (Καραμανώλη, Λάλος, 2015), η έκταση η οποία λαμβάνει η δημόσια συζήτηση (Πορτάλιου, 2011, Χατζημιχάλης, 2011) σχετικά με την ανάπλαση της οδού, έχει μεγάλη πολιτική –και κατ’επέκταση πολεοδομική- σημασία για δύο κυρίως λόγους. Αποτελεί καταρχάς εφαλτήριο για την εμβάθυνση του κοινωνικού διαλόγου σε θέματα σχεδιασμού του δημόσιου χώρου της πρωτεύουσας είναι όμως συγχρόνως και έναυσμα για τη μετατόπιση του προβληματισμού από το ερώτημα του ποιος μπορεί να είναι ο ρόλος των δημόσιων χώρων στη διαμόρφωση της εικόνας της πόλης, στο ποιος μπορεί να είναι ο κοινωνικός ρόλος του δημόσιου χώρου στη λειτουργία της τελευταίας.

Πηγή: Aρχείο Σ. Κούλη

Πηγή: OKRA, 2012

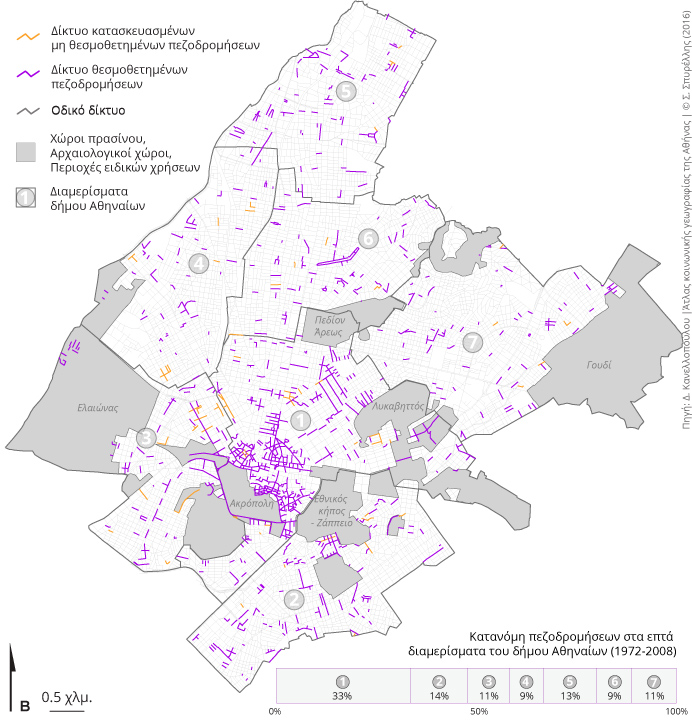

Παρατηρώντας το χάρτη των πεζοδρομήσεων που έχουν ολοκληρωθεί στο ιστορικό κέντρο απο τη δεκαετία του 1970 και μέχρι σήμερα (Χάρτης 1, Διάγραμμα 1 & 2), γίνεται εμφανές ότι αυτές συγκεντρώνονται στο νότιο-δυτικό τμήμα της πόλης, και βρίσκονται σε άμεση σχέση με πόλους μεγάλης διοικητικής, τουριστικής ή οικονομικής σημασίας (Χάρτης 3). Η θέση της Πανεπιστημίου εντός του αστικού ιστού έχει ιδιαίτερη συμβολική σημασία ως προς τον κοινωνικό ρόλο του οδικού άξονα ως δημόσιου χώρου. Η λεωφόρος αποτελεί ένα ισχυρό φυσικό όριο μεταξύ γειτονιών υποκείμενων σε επεκτεινόμενες τουριστικές δραστηριότητες (Πλάκα, Μοναστηράκι, εμπορικό τρίγωνο, Ακρόπολη) και γειτονιών μεικτών χρήσεων, κατοικίας μεσαίων κοινωνικών στρωμάτων, χώρων πολιτικής ζύμωσης (Σχολές, Σύλλογοι κ.α.) και έντονης καλλιτεχνικής δημιουργίας (βιβλιοπωλεία, λέσχες κ.α). Ο ίδιος ο άξονας αποτελεί, παραδοσιακά, χώρο πολιτικής έκφρασης και ενώνει δύο απο τις ιστορικότερες πλατείες της πρωτεύουσας.

Απο τα τέλη της δεκαετίας του 90, η πεζοδρόμηση μικρής κλίμακας ως μέσο βελτίωσης του περιβάλλοντος σε επίπεδο γειτονιάς, θα μπει στο περιθώριο των πολιτικών ανάπλασης δημοσίου χώρου. Αντίθετα, οι αναπλάσεις μεγάλης κλίμακας προωθούνται παράλληλα τόσο από την πλευρά του Υπουργείου όσο και από την πλευρά του Δήμου (Σταυρογιάννη, 2014) [7]. Παρά τη γενικευμένη ρητορική (από την πλευρά του κράτους) ως προς τη σημασία απόδοσης δημόσιου χώρου στον πεζό, το περπάτημα αποτελεί μετ’ εμποδίων δραστηριότητα σε πολλές γειτονιές της Αθήνας [8]. Παράλληλα με τη διάδοση διαφόρων κινημάτων πολιτών [9], σχετικά με θέματα διεκδίκησης δημόσιου χώρου (Καβουλάκος, 2013) η διάδοση πολιτικών αστικών αναπλάσεων μεγάλης κλίμακας σε ιστορικές συνοικίες, δρόμους και εντός κατοικημένων περιοχών, εγείρει ερωτήματα και εγείρει την ανάγκη διεύρυνσης του δημόσιου διαλόγου σε νέα ίσως βάση ο τελευταίος θα κληθεί σύντομα, να απεμπλακεί από το δίπολο των «συν» και των «πλην» κάθε έργου και να στρέψει ίσως το βλέμμα στο ίδιο το υποκείμενο των έργων – τον περιπατητή, πεζό, κάτοικο, πολίτη – και στο ρόλο του τελευταίου ως αποδέκτη αλλά κυρίως ως παραγωγό του δημόσιου χώρου.

Το μεγαλύτερο μέρος των στοιχείων που παρουσιάζονται στο παραπάνω κείμενο βασίζεται σε συνεντεύξεις και αδημοσίευτο υλικό απο τα προσωπικά αρχεία των ερωτηθέντων. Θα ήθελα ως εκ τούτου να ευχαριστήσω θερμά τους : Στρατή Κούλη, Τασία Λαγουδάκη, Στέφανο Μάνο, Νούλη Μελαμπιανάκη, Ήλια Ιατρού, Έλλη Παπακωνσταντίνου, Άννα Σκιαδά, Βάγια Τουρή και Αλέξανδρο Τριποδάκη. Θα ήθελα επίσης να ευχαριστήσω θερμά τον Σταύρο-Νικηφόρο Σπυρέλλη για την επιμέλεια των χαρτών 1 και 2 που συνοδεύουν το παρόν κείμενο.

[1] Εντός του Υ.Χ.Ο.Π δύο Διευθύνσεις είναι υπεύθυνες για τα έργα δημοσίου χώρου : η Διεύθυνση Πολεοδομικού Σχεδιασμού και η Ε.Υ.Δ.Ε Α.Ε.Κ.Χ.Α.Π (βλ. Φ.Ε.Κ 68/Α/1978).

[2] Η περίμετρος του οποίου οριοθετείται το 1979 (ΦΕΚ 567/Δ/1979)

[3] Βλ. Πρόγραμμα Ε.Α.Χ.Α όπως αυτό δημοσιεύτηκε στο Φ.Ε.Κ 909/B/1997

[4] Το Υ.ΠΕ.Κ.Α ψηφίζει την αναθεώρηση του νομοθετικού πλαισίου που ορίζει τις διαδικασίες διεξαγωγής και χρηματοδότησης δημοσίων έργων (βλ. Ν. 4014/2011 και κυρίως το άρθρο 29, συμπληρωμένο απο τα άρθρα 2 και 2α του Ν.3316/2005)

[5] Πρόγραμμα ανάπλασης της ευρύτερης ζώνης γύρω από την οδό Πανεπιστημίου. Το πρόγραμμα εγκρίνεται από το ΥΠΕΚΑ, την Αττικό Μετρό καθώς και από τους υπουργούς οικονομικών και ανάπτυξης

[6] Μετά το 2008, ο Δήμος Αθηναίων μειώνει τις δαπάνες του ως προς το σχεδιασμό νέων δημόσιων χώρων και διοχετεύει τους διατιθέμενους πόρους στη συντήρηση και στην καθαριότητα των δημοσίων χώρων. Βλ. Έλλη Παπακωνσταντίνου, προσωπική συνέντευξη, 02/07/2014.

[7] Βλ. το πρόγραμμα του Δήμου Αθηναίων Relaucnhing Athens (www.cityofathens.gr)

[8] Ηλία Νομικού, προσωπική συνέντευξη, 20/05/2013, Δώρα Φαρδέλα, προσωπική συνέντευξη, 21/08/2013, Έλσα Τσεκούρα, προσωπική συνέντευξη, 04/08/2012

[9] Αναφέρομαι κυρίως στο κίνημα των Ελεύθερων Χώρων (βλ. Παρατηρητήριο Ελεύθερων Χώρων Αθήνας-Αττικής) αλλά και σε διάφορες πρωτοβουλίες κατοίκων (βλ. Λόφοι Φιλοπάππου https://filopappou.wordpress.com/ »)

Κανελλοπούλου, Δ. (2016) Πεζοδρομήσεις στο κέντρο της Αθήνας : σύντομο ιστορικό και ερωτήματα, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/πεζόδρομοι-στην-αθήνα/ , DOI: 10.17902/20971.66

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

European Platform on Mobility Management, “Tems The EPOMM Modal Split Tool”, www.epomm.eu/tems

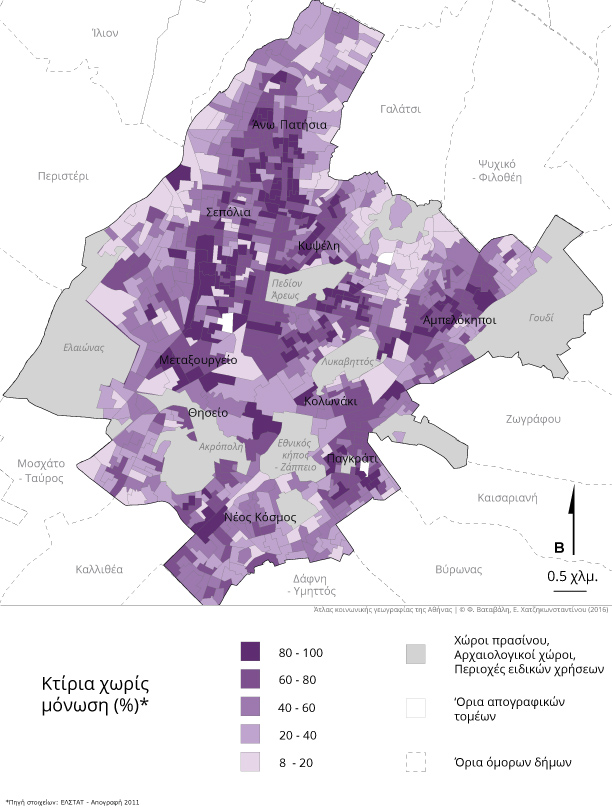

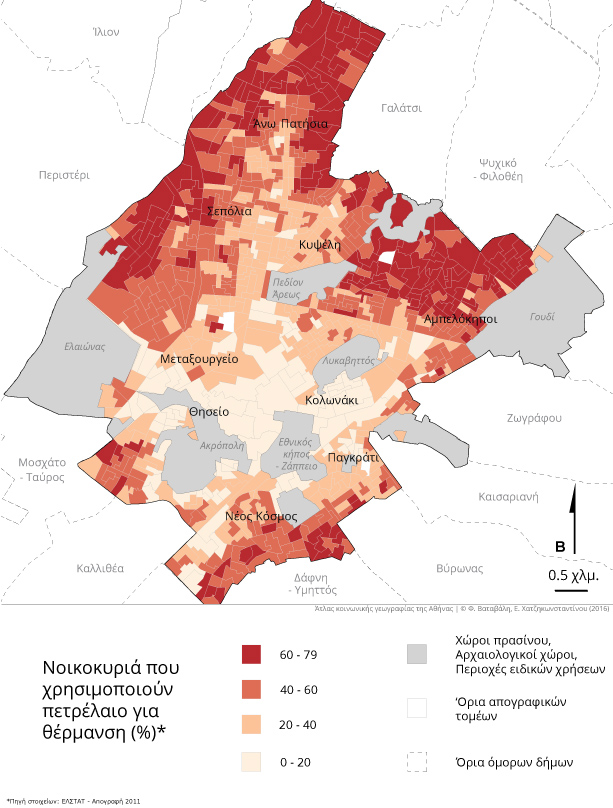

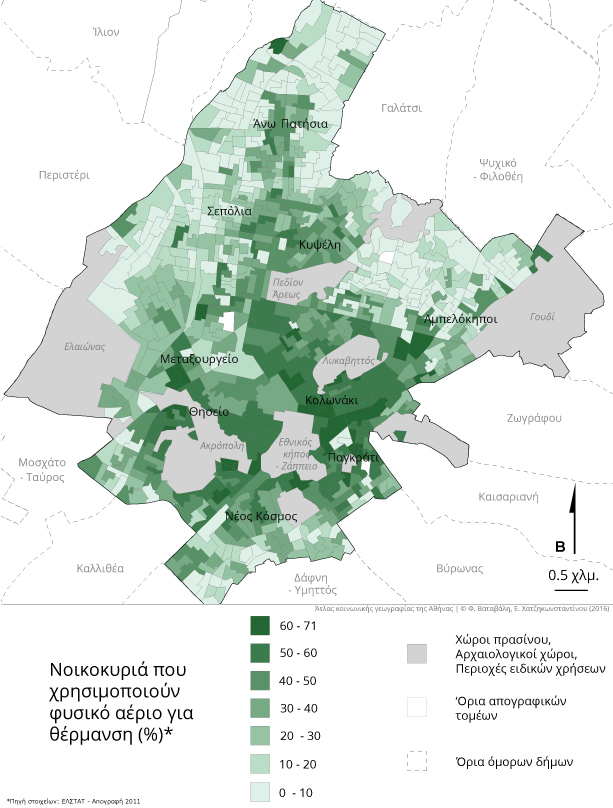

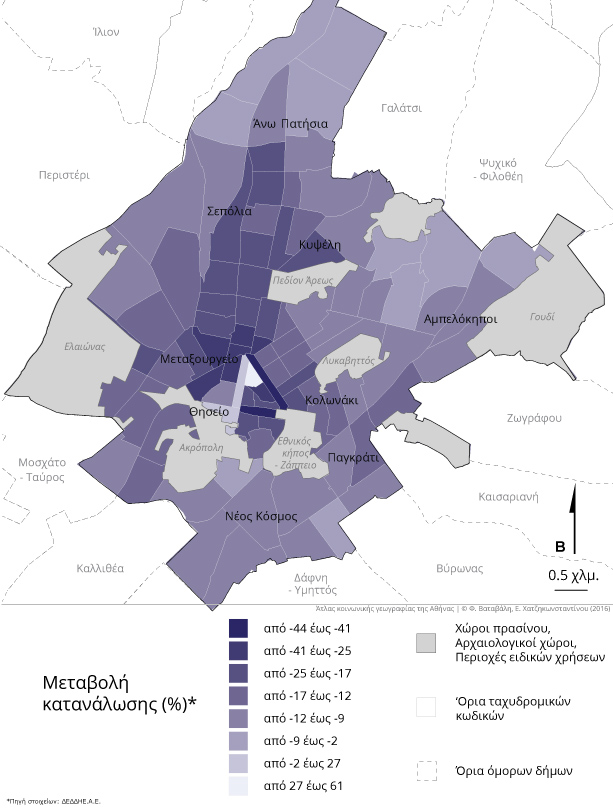

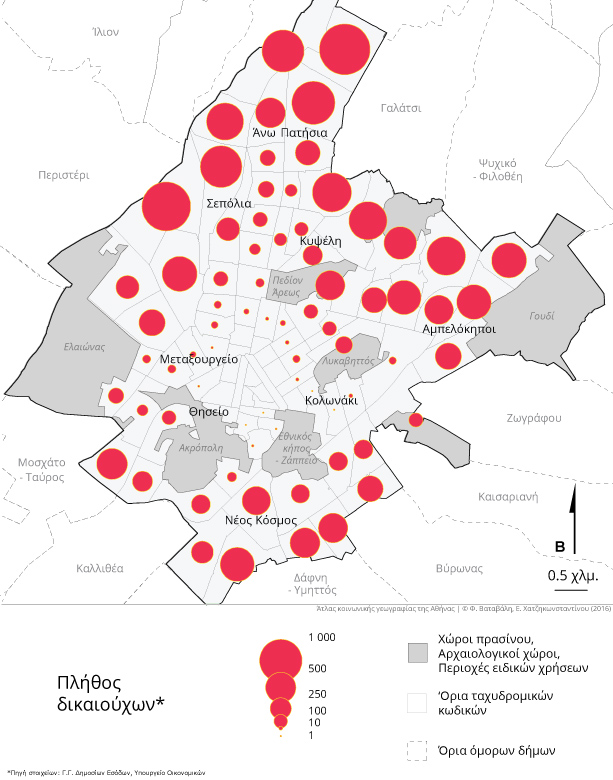

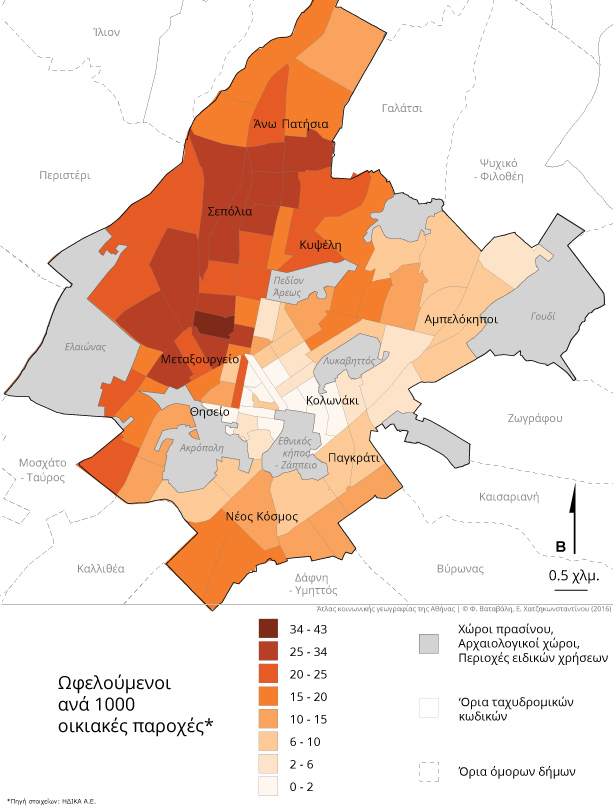

Ένα από τα νέα φαινόμενα που έχουν αναδειχθεί με ιδιαίτερη ένταση τα τελευταία χρόνια στην Αθήνα είναι η δυσκολία πρόσβασης των νοικοκυριών στην ενέργεια. Από το ξέσπασμα της κρίσης χρέους στην Ελλάδα το 2010 ένας συνδυασμός παραγόντων (μειώσεις εισοδημάτων, αύξηση φόρων, άνοδος ανεργίας, αύξηση τιμών καυσίμων, συρρίκνωση προνοιακών παροχών, κ.τ.λ.) έχει οδηγήσει πολλά νοικοκυριά σε αδυναμία κάλυψης των ενεργειακών τους αναγκών για θέρμανση, δροσισμό, φωτισμό ή και μαγείρεμα, όπως δείχνει και μία σειρά από σχετικές έρευνες (Santamouris et al 2013; Πάνας 2012; WWF και Public Issue 2013; Dagoumas & Kitsios 2014) και κατ’ επέκταση σε μεταβολή των ατομικών και συλλογικών πρακτικών σε σχέση με την οικιακή κατανάλωση ενέργειας.

Το φαινόμενο αυτό, δηλαδή ο αποκλεισμός ή η ανεπαρκής πρόσβαση των νοικοκυριών στην ενέργεια, το οποίο περιγράφεται ως ενεργειακή φτώχεια ή ενεργειακή αποστέρηση, έχει βρεθεί τα τελευταία χρόνια στο επίκεντρο της δημόσιας συζήτησης στην Ελλάδα και την Ευρώπη (Healy 2004; Walker & Day 2012; Atanasiu 2014; Santamouris et al 2007). Στις περισσότερες περιπτώσεις ωστόσο, τόσο στο επίπεδο των πολιτικών όσο και στο επίπεδο της ακαδημαϊκής συζήτησης, το φαινόμενο συνδέεται με τεχνικά και οικονομικά δεδομένα, όπως είναι οι τιμές των καυσίμων, τα εισοδήματα και η ενεργειακή απόδοση των κτιρίων, χωρίς να λαμβάνονται υπόψη γεωγραφικές του διαστάσεις όπως αυτές διαμορφώνονται μέσα από τις διαδικασίες παραγωγής του αστικού χώρου και ιδιαίτερα τις ατομικές και συλλογικές πρακτικές σε επίπεδο κατοικίας, γειτονιάς και πόλης (Chatzikonstantinou & Vatavali 2016). Ειδικά για την περίπτωση της Αθήνας, θεωρούμε ότι τα ζητήματα της οικιακής κατανάλωσης ενέργειας και ιδιαίτερα οι διαμάχες και οι προκλήσεις που συνδέονται με τη θέρμανση μπορούν να εμπλουτίσουν τη συζήτηση για τις επιπτώσεις της κρίσης στις χωροκοινωνικές σχέσεις και ανισότητες, τόσο στο επίπεδο της πόλης, όσο και στο επίπεδο της πολυκατοικίας, ενός τύπου κτιρίου που έχει παίξει κομβικό ρόλο στις διαδικασίες αστικής ανάπτυξης της Αθήνας μεταπολεμικά.

Η γεωγραφική κατανομή της ενεργειακής φτώχειας στην Αθήνα δεν έχει μέχρι σήμερα διερευνηθεί με λεπτομέρεια, μεταξύ άλλων και λόγω της πρόσφατης ανάδειξής της σε σοβαρό κοινωνικό πρόβλημα, της έλλειψης κατάλληλων ποσοτικών δεδομένων και των δυσκολιών πρόσβασης σε στοιχεία στο επίπεδο της γειτονιάς ή του οικοδομικού τετραγώνου. Στο άρθρο αυτό επιδιώκουμε τη διαμόρφωση μιας πρώτης μακροσκοπικής εικόνας των χωροκοινωνικών διαστάσεων της ενεργειακής φτώχειας, εστιάζοντας στο Δήμο Αθηναίων. Για το σκοπό αυτό συγκεντρώσαμε και επεξεργαστήκαμε πρωτογενή δεδομένα για τα χαρακτηριστικά και τη χρήση των κτιρίων, τα οικογενειακά εισοδήματα, την κατανάλωση ενέργειας, καθώς και τη συμμετοχή των νοικοκυριών σε προγράμματα επιδότησης ενέργειας, προκειμένου να δημιουργήσουμε μία σειρά από σχετικούς χάρτες. Η παράλληλη μελέτη των χαρτών αυτών δίνει τη δυνατότητα να εξάγουμε γενικά και επιμέρους συμπεράσματα για τις χωροκοινωνικές διαστάσεις της ενεργειακής αποστέρησης στην Αθήνα της κρίσης. Η διερεύνηση αυτή επεκτείνει τα ευρήματα έρευνας για τις αναδυόμενες γεωγραφίες της ενεργειακής φτώχειας στην Αθήνα που πραγματοποιήθηκε το 2015 μέσα από συνεντεύξεις με νοικοκυριά που μένουν σε πολυκατοικίες στο Δήμο Αθηναίων, χαρτογραφήσεις ποσοτικών στοιχείων και αξιολόγηση πολιτικών [1].

Τα στοιχεία που αξιοποιήθηκαν για την παραγωγή των χαρτών αντλήθηκαν από φορείς του δημοσίου. H επεξεργασία των χαρτών που στηρίζονται σε στοιχεία της απογραφής του 2011 της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ) έγινε ανά απογραφικό τομέα, ενώ οι χάρτες που βασίζονται σε στοιχεία της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (ΓΓΠΣ) καθώς και της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών, του Διαχειριστή του Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (ΔΕΔΔΗΕ Α.Ε.) και της Ηλεκτρονικής Διακυβέρνησης Κοινωνικής Ασφάλισης (ΗΔΙΚΑ Α.Ε.) οργανώθηκαν ανά τομέα ταχυδρομικού κώδικα. Να σημειώσουμε τέλος πως τα όρια των επεξεργασιών μας καθορίστηκαν από τις δυσκολίες και τους περιορισμούς στην πρόσβαση σε ποσοτικά στοιχεία (προστασία προσωπικών δεδομένων, μη ανταπόκριση φορέων, εμπορικοί περιορισμοί κλπ).