Η Ελληνική οικονομία χαρακτηρίζεται από μακροχρόνια διαρθρωτικά προβλήματα, με κύρια χαρακτηριστικά την σταδιακή απώλεια παραγωγικότητας και ανταγωνιστικότητας στον πρωτογενή και τον δευτερογενή τομέα, την απουσία ενός σαφούς παραγωγικού μοντέλου και την έλλειψη εξαγωγικού προσανατολισμού, στην θέση των οποίων σταδιακά αναπτύχθηκε ένα κυρίως μεταπρατικό σύστημα οικονομικής δραστηριότητας και μια επίπλαστη αίσθηση οικονομικής ευημερίας, βασισμένης στις ευνοϊκές χρηματοοικονομικές συνθήκες κυρίως των πρώτων χρόνων της δεκαετίας του 2000.

Οι συνθήκες που διαμορφώνονται τόσο στη χώρα μας, αλλά και σε πολλές άλλες ευρωπαϊκές χώρες από τα αίτια της πρόσφατης οικονομικής κρίσης κάνουν ολοένα πιο επιτακτική την ανάγκη για την βελτίωση τόσο του πλαισίου, όσο και του περιβάλλοντος, που αφορά στην ανταγωνιστικότητα των επιχειρήσεων και την αντιμετώπιση των κοινωνικών προκλήσεων, όπως είναι η υγεία, το περιβάλλον, η καταπολέμηση της ανεργίας, κυρίως της νεανικής και της αυξανόμενης «φυγής» των πιο δυναμικών ομάδων πληθυσμού προς το εξωτερικό (Γενική Γραμματεία Έρευνας και Τεχνολογίας, 2015)

Από το 2010, η Ελληνική οικονομία βρίσκεται, εν μέσω βαθειάς ύφεσης, σε μία διαδικασία μετασχηματισμού και διόρθωσης των ποικίλων εσωτερικών και εξωτερικών ανισορροπιών που απορρέουν από την συσσώρευση των προαναφερθέντων χρόνιων διαρθρωτικών προβλημάτων και τις πολλαπλές αστοχίες εφαρμογής των προγραμμάτων δημοσιονομικής προσαρμογής. Η διεθνής χρηματοπιστωτική κρίση ανέδειξε τα χρόνια προβλήματα της Ελληνικής οικονομίας και οι δημοσιονομικοί δείκτες επιδεινώθηκαν. Η αρνητική εξέλιξη των βασικών μακροοικονομικών μεγεθών στο σύνολο της χώρας αντανακλάται και στην εξέλιξη των Περιφερειακών οικονομιών.

Η χώρα υστερεί γενικά στην ανάπτυξη καινοτομίας, καταλαμβάνοντας τη 19η θέση μεταξύ των 27 κρατών μελών στη σχετική κατάταξη, αποκλίνοντας σημαντικά από το μέσο όρο της Ε.Ε. (Innovation Union Scoreboard, 2013). Ωστόσο, το ελληνικό σύστημα Έρευνας και Καινοτομίας (Ε&Κ) έχει να επιδείξει ισχυρά σημεία, όπως: καλές επιδόσεις στα συγχρηματοδοτούμενα από την ΕΕ Προγράμματα-Πλαίσια, σημαντική ελληνική εκπροσώπηση σε διεθνή ερευνητικά δίκτυα και έργα του Ευρωπαϊκού Οδικού Χάρτη Ερευνητικών Υποδομών, ύπαρξη ισχυρής ελληνικής ερευνητικής κοινότητας στο εξωτερικό, έμψυχο δυναμικό υψηλής ποιότητας και νησίδες αριστείας σε δημόσιους ερευνητικούς φορείς και στον ιδιωτικό τομέα, όπως και ελληνική παρουσία στο χώρο των επιστημονικών δημοσιεύσεων (άνω του μ.ο. της ΕΕ). Τα πλεονεκτήματα αυτά, ωστόσο, δεν έχουν αξιοποιηθεί σε τέτοιο βαθμό, ώστε να ξεπεραστούν διαρθρωτικές αδυναμίες της οικονομίας και να ενσωματωθεί η ερευνητική δραστηριότητα στις παραγωγικές διαδικασίες βελτιώνοντας τη συνολική εικόνα, σε σύγκριση με τις επιδόσεις των άλλων χωρών της ΕΕ (Υπουργείο Ανάπτυξης και Ανταγωνιστικότητας, 2014)

Στα νέα δεδομένα που προκύπτουν, η αναδιάρθρωση και η ενίσχυση της Έρευνας και της Καινοτομίας, αναμένεται να αποτελέσει όχημα για την αντιμετώπιση παγκόσμιων και εθνικών προκλήσεων και μοχλό για την αύξηση της παραγωγικότητας και της οικονομικής ανάπτυξης, βελτιώνοντας τους παραδοσιακούς τρόπους άσκησης της επιχειρηματικής και οικονομικής δραστηριότητας (Γενική Γραμματεία Έρευνας και Τεχνολογίας, 2015).

Η Ευρωπαϊκή Ένωση είναι σταθερά προσανατολισμένη στην οικονομική και κοινωνική ανάπτυξη που βασίζεται στη γνώση, στο ανθρώπινο δυναμικό, στην έρευνα και στην καινοτομία. Σύμφωνα με την Στρατηγική «Ευρώπη 2020» (European Commission, 2010), η οποία υιοθετήθηκε το 2010 από τα 27 κράτη- μέλη της Ε.Ε., το όραμα για μια κοινωνική οικονομία της αγοράς στην Ευρώπη κατά την επόμενη δεκαετία βασίζεται σε τρεις αλληλένδετους στόχους:

Στο πλαίσιο της στρατηγικής “Ευρώπη 2020”, υιοθετήθηκε από την Ευρωπαϊκή Επιτροπή η εμβληματική πρωτοβουλία για τη δημιουργία μιας ‘Ένωσης Καινοτομίας’ (European Commission, 2011), με σκοπό την ενίσχυση της ικανότητας της Ευρώπης να επιτύχει έξυπνη, βιώσιμη και χωρίς αποκλεισμούς ανάπτυξη με ταυτόχρονη γεφύρωση του χάσματος μεταξύ επιστήμης και αγοράς, ούτως ώστε τα αποτελέσματα της έρευνας να μετατρέπονται σε νέα προϊόντα και υπηρεσίες. Στο πλαίσιο αυτής της πρωτοβουλίας, αναδεικνύεται η έννοια της Έξυπνης Εξειδίκευσης στην έρευνα και στην καινοτομία RIS3 (European Commission, 2015), έτσι ώστε η χώρα, αλλά και κάθε Περιφέρεια, να εστιάσει στην ενίσχυση συγκεκριμένων κατηγοριών επενδύσεων που θα προσδώσουν ανταγωνιστικό πλεονέκτημα στην οικονομία.

Πρόκειται για μία προσέγγιση τοπο-κεντρική (place-based) που λαμβάνει υπόψη τις ιδιαιτερότητες των διαφόρων γεωγραφικών περιοχών σε ό,τι αφορά στα χαρακτηριστικά τους, τις δυνατότητές τους και τη διαδρομή που πρέπει να ακολουθήσουν προς την οικονομική ανάπτυξη. Η Στρατηγική για την Έρευνα και Καινοτομία στο πλαίσιο της Έξυπνης Εξειδίκευσης συνδέει την έρευνα και καινοτομία με την οικονομική ανάπτυξη, με νέους τρόπους όπως είναι η «επιχειρηματική ανακάλυψη [2]» και η ιεράρχιση, έπειτα από στενή συνεργασία με τους τοπικούς φορείς. Στοχεύει στην αναδιοργάνωση παραδοσιακών τομέων μέσω της στροφής σε υψηλής προστιθέμενης αξίας δραστηριότητες, νέες αγορές ή αλυσίδες αξίας [3]. Επιπρόσθετα, αποσκοπεί στον εκσυγχρονισμό των υφισταμένων επιχειρήσεων μέσω της υιοθέτησης και της διάχυσης των νέων τεχνολογιών, στη διαφοροποίηση με όχημα την τεχνολογία και την ανάπτυξη νέων οικονομικών δραστηριοτήτων μέσω καινοτομιών, καθώς και στη διερεύνηση νέων μορφών καινοτομίας, όπως η ανοιχτή και φιλική προς τον χρήστη καινοτομία, η κοινωνική καινοτομία και η καινοτομία υπηρεσιών.

Στο πλαίσιο της Πολιτικής Συνοχής της Ε.Ε. (European Commission, 2011), η «Στρατηγική Έξυπνης Εξειδίκευσης» εισάγεται ως βασική προϋπόθεση, δηλαδή «εκ των προτέρων αιρεσιμότητα» (European Commission, 2014). Η «εκπλήρωσή» της θα επιτρέψει στα κράτη μέλη να λάβουν οικονομική στήριξη για επενδύσεις στην έρευνα και καινοτομία μέσω των Ευρωπαϊκών Διαρθρωτικών και Επενδυτικών Ταμείων (ΕΔΕΤ) βάσει του Κανονισμού (ΕΕ) αριθ. 1303/2013 και ειδικότερα από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης (ΕΤΠΑ) βάσει Κανονισμού (ΕΕ) αριθ. 1301/2013. Οι χώρες και οι Περιφέρειες καλούνται να διαμορφώσουν εθνικές και περιφερειακές στρατηγικές έρευνας και καινοτομίας, θέτοντας παράλληλα προτεραιότητες, με στόχο τη δημιουργία ανταγωνιστικού πλεονεκτήματος. Σημαντικό στοιχείο για την επιλογή των δραστηριοτήτων, αναδεικνύεται η ύπαρξη ή δημιουργία κρίσιμης μάζας (ή δυναμικής) στις επιχειρήσεις και στους φορείς παραγωγής νέας γνώσης.

Η περιοχή της Αττικής είναι η μεγαλύτερη Περιφέρεια της Ελλάδας, συγκεντρώνει πάνω από το ένα τρίτο του πληθυσμού και αντιπροσωπεύει πάνω από το 40% του ΑΕΠ της χώρας. Η Αττική είναι, επίσης, ο σημαντικότερος κόμβος Έρευνας, Τεχνολογικής Ανάπτυξης και Καινοτομίας (ΕΤΑΚ) στην Ελλάδα, αντιπροσωπεύοντας πάνω από το 60% της GERD (εγχώριες ακαθάριστες δαπάνες έρευνας και τεχνολογίας).

Η Περιφέρεια Αττικής, όπως και η χώρα κατά μέσο όρο, μέχρι και το 2008 παρουσίασε ικανοποιητικούς ρυθμούς ανάπτυξης του κατά κεφαλήν (κ.κ.) ΑΕΠ (Γράφημα 1), ενώ αντίθετα, από το 2008 και μετά, οπότε εμφανίστηκαν οι πρώτες επιπτώσεις της παγκόσμιας οικονομικής κρίσης στη Ελλάδα, καταγράφεται μείωση του κατά κεφαλήν ΑΕΠ (ΜΑΔ) της Περιφέρειας Αττικής περίπου με μέσο ετήσιο ρυθμό μεταβολής -3,9%, η οποία όμως είναι μικρότερη του αντίστοιχου ρυθμού της χώρας (-4,7%), γεγονός που συνδέεται άμεσα και με τον μητροπολιτικό χαρακτήρα της Περιφέρειας. Την ίδια περίοδο, σε κοινοτικό επίπεδο σημειωνόταν αύξηση του κ.κ..ΑΕΠ (ΜΑΔ) με μέσο ετήσιο ρυθμό 0,3%.

Η περιοχή είναι σίγουρα ένα κομβικό σημείο για τις υπηρεσίες. Εκτός από το εμπόριο άλλοι σημαντικοί τομείς είναι οι χρηματοπιστωτικές υπηρεσίες, οι μεταφορές, οι τεχνολογίες πληροφορικής και , η υγεία και κοινωνικές υπηρεσίες και η αναψυχή. Ο μεταποιητικός τομέας κυριαρχείται από τομείς χαμηλής-μεσαίας τεχνολογίας, όπως η βιομηχανία τροφίμων, τα μεταλλικά προϊόντα, χημικά – φαρμακευτικά προϊόντα, τα κλωστοϋφαντουργικά προϊόντα και τα ναυπηγεία, όπου η αύξηση της παραγωγικότητας βασίζεται κυρίως στην απόκτηση νέας τεχνολογίας και την υποκατάσταση της εργασίας από αυτήν. Την ίδια στιγμή δυναμικές και αναπτυσσόμενες βιομηχανίες, όπως των ΤΠΕ, της μικροηλεκτρονικής και των σχετικών εφαρμογών δείχνουν ενσωματωμένες στις διεθνείς αλυσίδες αξίας.

Η απότομη πτώση των ιδιωτικών επενδύσεων μετά το 2008, λόγω της κρίσης, έχει μειώσει τα ήδη χαμηλά επίπεδα των ιδιωτικών επενδύσεων έρευνας και καινοτομίας εντός της Περιφέρειας. Η μειωμένη ρευστότητα του ιδιωτικού τομέα, σε συνδυασμό με την περιορισμένη χρηματοδότηση που παρέχεται από τον τραπεζικό τομέα για τις ιδιωτικές επενδύσεις, ιδίως για τις νέες επιχειρήσεις, περιόρισε σημαντικά την μόχλευση πόρων για την υποστήριξη των καινοτόμων επιχειρήσεων.

Πηγή: Eurostat

Σε επίπεδο περιφερειακής διακυβέρνησης, η καινοτομία και οι δραστηριότητες ΕΤΑΚ δεν αποτελούσαν (τουλάχιστον μέχρι την προγραμματική περίοδο 2007-2013) ξεχωριστό τομέα προτεραιότητας, εντάσσονταν στη γενικότερη στρατηγική που εφαρμοζόταν από τη Γενική Γραμματεία Έρευνας και Τεχνολογίας. Στην προγραμματική περίοδο 2014-2020, βάσει και της νέας αρχιτεκτονικής του εθνικού Συμφώνου Εταιρικής Σχέσης 2014-2020, δίνεται έμφαση στην αποτύπωση των ιδιαίτερων περιφερειακών αναγκών και πλεονεκτημάτων στο ερευνητικό σύστημα της Αττικής, στη δημιουργία περιφερειακού μηχανισμού και στην στοχευμένη χρηματοδότηση δράσεων και έργων, κυρίως μέσα από την υλοποίηση της Στρατηγικής της Έξυπνης Εξειδίκευσης.

Η Αττική αποτελεί το κυρίαρχο οικονομικό και πολιτικό κέντρο της χώρας και κόμβο ερευνητικών υποδομών. Είναι η έδρα δεκάδων ινστιτούτων, εννέα Ανωτάτων Εκπαιδευτικών Ιδρυμάτων (επτά Πανεπιστήμια και δύο ΤΕΙ) και πολλαπλών καινοτόμων επιχειρηματικών δράσεων, έχοντας συγκεντρώσει το μεγαλύτερο μέρος της ερευνητικής δραστηριότητας της χώρας, στον δημόσιο και ιδιωτικό τομέα.

Η ενίσχυση των δυνατοτήτων και η ανάπτυξη δομών, μεταξύ φορέων αυτοδιοίκησης, εκπαιδευτικών και ερευνητικών κέντρων και ιδιωτικών μικρών και μικρομεσαίων επιχειρήσεων, μπορούν να μετατρέψουν την Αττική σε ηγετικό μητροπολιτικό κέντρο έρευνας, παραγωγής και εξαγωγής καινοτομίας στην ευρύτερη περιοχή της Ανατολικής Μεσογείου.

Ταυτόχρονα, το σταθερό πολιτικό δημοκρατικό περιβάλλον, σε συνδυασμό με τη γεωγραφική θέση ως πύλη εισόδου στην ΕΕ από την ευρύτερη περιοχή της Ασίας, την αναδεικνύει χωρικά, σε κομβικό σημείο αλληλεπίδρασης ιδεών και δράσεων.

Κινητήρια δύναμη σε αυτή την προσπάθεια μπορεί να αποτελέσει το σημαντικό και εξαιρετικά ικανό επιστημονικό και τεχνικό ανθρώπινο δυναμικό. Βασικές συνιστώσες αποτελούν και η υποστήριξη της κοινωνικής πρόνοιας και ασφάλειας, η εξασφάλιση σύγχρονων συνθηκών εργασίας και επιχειρηματικότητας, η ενεργοποίηση δράσεων που ενισχύουν την περιβαλλοντική προστασία της Αττικής, με όρους αποτελεσματικής συλλογικής οργάνωσης και δημοκρατικής συμμετοχής.

Σκοπός της Περιφερειακής Στρατηγικής Έξυπνης Εξειδίκευσης (ΠΣΕΕ) για την Αττική είναι να συμβάλλει στη διαμόρφωση ενός φιλόδοξου και ρεαλιστικού οδικού χάρτη που υπηρετεί το όραμα και τις αξίες που περιγράφονται παραπάνω.

Βασικό κριτήριο της επιτυχίας της ΠΣΕΕ, είναι η επίτευξη του στόχου της αναδιάρθρωσης του παραγωγικού ιστού της Αττικής ως εξής:

Η ΠΣΕΕ αποσκοπεί στην ενίσχυση της καινοτομικής δραστηριότητας σε τρία πεδία εξειδίκευσης για την Αττική (Γράφημα 2):

Στα τρία αυτά πεδία η Αττική αντιμετωπίζει σημαντικές προκλήσεις και παράλληλα διαθέτει το δυναμικό για την ενίσχυση υφιστάμενων και την ανάδειξη νέων δραστηριοτήτων, ώστε να καταστεί μητροπολιτικό κέντρο με διεθνή εμβέλεια.

Ο όρος “Δημιουργική Οικονομία” αναφέρεται στην κοινωνικοοικονομική προοπτική δραστηριοτήτων έντασης δημιουργικότητας και γνώσης. Πυρήνας της Δημιουργικής Οικονομίας είναι οι Πολιτιστικές και Δημιουργικές Βιομηχανίες, οι οποίες περιλαμβάνουν τις τέχνες, τον πολιτισμό, τις επιχειρήσεις και την τεχνολογία. Κοινό τους στοιχείο είναι ότι μετασχηματίζουν τη δημιουργικότητα σε αξία παραγωγικής χρήσης.

Οι κλάδοι που εντάσσονται στην Δημιουργική Οικονομία είναι αυτοί του πολιτισμού (θέατρα, τέχνες, πολιτιστική κληρονομιά, αρχαιολογικοί χώροι, πολιτιστικά κέντρα κλπ), της χειροτεχνίας (παραδοσιακή και νέα, κεραμικά, κόσμημα κ.ά.), του λογισμικού και των εφαρμογών ΤΠΕ στους τομείς της διασκέδασης, της μάθησης του πολιτισμού κοκ, (π.χ. ανάπτυξη εφαρμογών και τεχνολογιών παιγνίων, δημιουργία υπηρεσιών και περιεχομένου – mobile apps, e-learning κ.λπ.), της παραγωγής κινηματογραφικών ταινιών, βίντεο και πολυμεσικού ψηφιακού περιεχομένου και των ραδιοτηλεοπτικών εκπομπών. Επίσης, η δημιουργικότητα και ο πολιτισμός αφορά σε δραστηριότητες όπως της γαστρονομίας, της ένδυσης και υπόδησης, του βιομηχανικού σχεδιασμού. Τέλος ο κλάδος του τουρισμού και της αναψυχής ανήκουν στον ευρύτερο τομέα σχεδιασμού και παραγωγής-παροχής εμπειρίας (βιωμάτων) σε ποικίλες μορφές όπως τουρισμό αναψυχής, γαστρονομικό και οινικό, πολιτιστικό, θρησκευτικό, αθλητικό, περιβαλλοντικό τουρισμό κοκ.

Στη δημιουργική οικονομία η Αττική διαθέτει ισχυρή παράδοση και φήμη. Η σύγχρονη δραστηριότητα στις τέχνες (θέατρο, κινηματογράφο, μουσική κλπ.), στη χειροτεχνία (παραδοσιακή και νέα, κεραμικά, κόσμημα κ.α.), στην παιδεία, στον τουρισμό, σε μεταποιητικούς κλάδους με έντονο το ρόλο της δημιουργικότητας (όπως η ένδυση και το έπιπλο) εμπεριέχουν τη δυνατότητα σημαντικής δυναμικής και σε συνδυασμό με την ανάπτυξη δυναμικού στις νέες τεχνολογίες της πληροφορικής, των επικοινωνιών και των πολυμέσων είναι δυνατή μια ανανέωση και επέκταση της σχετικής οικονομικής και κοινωνικής δραστηριότητας με σημαντικά οφέλη τόσο για την οικονομία όσο και για την κοινωνία.

H “Γαλάζια Οικονομία” περιλαμβάνει τις δραστηριότητες που σχετίζονται με το υδάτινο περιβάλλον, με αιχμή τη ναυτιλία, την αλιεία, τον παράκτιο τουρισμό, τη διαχείριση του υδάτινου περιβάλλοντος και τις συναφείς δραστηριότητες. Περιλαμβάνει, επίσης, την παραγωγή ενέργειας από ανανεώσιμες πηγές ενέργειας, όπως για παράδειγμα την κυματική ενέργεια, τον ειδικό τουρισμό (π.χ. καταδυτικός τουρισμός σε ναυάγια), μουσεία με θέμα τη ναυτιλία, τη ναυπηγική τέχνη, την προστασία του θαλάσσιου περιβάλλοντος, την καταγραφή/εξερεύνηση του θαλάσσιου κόσμου. Στο ίδιο πλαίσιο, συνδέεται με επιστημονικές και τεχνολογικές εξελίξεις στη (θαλάσσια) βιολογία-βιοχημεία-βιοτεχνολογία, στα νέα υλικά, τις ΤΠΕ, την τεχνολογία διαστήματος, τις νέες μορφές τουρισμού, τη θαλάσσια-υποβρύχια αρχαιολογία και ιστορία.

Η “Γαλάζια Οικονομία” αποτελεί αντικείμενο μακροπρόθεσμης στρατηγικής για τη στήριξη της βιώσιμης ανάπτυξης του θαλάσσιου και ναυτιλιακού τομέα στην ΕΕ. Η στρατηγική αυτή αναγνωρίζει ότι οι θάλασσες και οι ωκεανοί είναι μοχλοί της ευρωπαϊκής οικονομίας, με μεγάλο δυναμικό για καινοτομία και ανάπτυξη.

Η Αττική αποτελεί ήδη διεθνές κέντρο στον τομέα της ναυτιλίας και στο θαλάσσιο τουρισμό, ενώ υπάρχει κρίσιμος αριθμός υποδομών και υψηλή δραστηριότητα στη ναυπηγική, ιδίως λέμβων και μικρών και μεσαίων σκαφών. Παράλληλα, αντιμετωπίζει σοβαρές προκλήσεις στα ζητήματα διαχείρισης και προστασίας του υδάτινου περιβάλλοντος, της ενέργειας, διαθέτοντας ωστόσο σημαντικό παραγωγικό και τεχνολογικό δυναμικό που μπορεί να υποστηρίξει την αντιμετώπιση των ανωτέρω προκλήσεων.

Όλα τα παραπάνω αποκτούν νόημα μόνον όταν υπηρετούν την κορυφαία στόχευση της “Βιώσιμης Οικονομίας των Αναγκών”, δηλαδή της ενίσχυσης της ποιότητας ζωής σε κάθε πτυχή της καθημερινής λειτουργίας της κοινωνικής ζωής. Οι προκλήσεις που αφορούν στην ποιότητα ζωής περιλαμβάνουν εξαιρετικά ευρύ φάσμα δραστηριοτήτων: υγεία, παιδεία, διατροφή, ενέργεια, αναψυχή και τουρισμό, περιβαλλοντική προστασία και διαχείριση, αστική λειτουργία, μεταφορές και χωρικές παρεμβάσεις, δημόσιες υπηρεσίες και την εύρυθμη λειτουργία του κράτους. Οι δυνατότητες ανάπτυξης σχετικών δραστηριοτήτων αφορούν, τόσο στην αντιμετώπιση των οξύτατων κοινωνικών και περιβαλλοντικών προκλήσεων, όσο και στην ανάπτυξη λύσεων και τεχνολογικών ικανοτήτων με διεθνή εμβέλεια.

Ο τομέας αυτός αφορά στη βελτίωση της ποιότητας ζωής των κατοίκων της περιφέρειας Αττικής. Έχει στόχο να καταστεί η Περιφέρεια Αττικής βιώσιμη, μέσω της ανάπτυξης και εφαρμογής τεχνολογιών “έξυπνης πόλης” και ‘έξυπνης γειτονιάς”, της διαχείρισης των στερεών και υγρών αποβλήτων, της εξοικονόμησης ενέργειας και της παραγωγής ενέργειας από ΑΠΕ, αξιοποιώντας τον αγροτοβιομηχανικό τομέα και την ενεργό πολιτική διατροφής. Αφορά επίσης, στον κλάδο της υγείας και την βιομηχανία του φαρμάκου, η οποία έχει δυναμική παρουσία στην Αττική.

[1]Το παρόν κείμενο βασίζεται στη μελέτη διαμόρφωσης της Στρατηγικής της Έξυπνης Εξειδίκευσης στην Αττική (2015), η οποία εκπονήθηκε από την Ειδική Υπηρεσία Διαχείρισης του Επιχειρησιακού Προγράμματος της Περιφέρειας Αττικής. Αποτελεί ουσιαστικά μια συνοπτική παρουσίαση, αρχικά των βασικών διαρθρωτικών και αναπτυξιακών χαρακτηριστικών της περιοχής που επιδρούν στον τομέα της έρευνας και καινοτομίας και έπειτα της στρατηγικής και των πεδίων εξειδίκευσης που προέκυψαν από τη διαβούλευση για τη διαμόρφωση των σχετικών αναπτυξιακών προτεραιοτήτων.

[2] Η έξυπνη εξειδίκευση αποτελεί μια επιχειρηματική διαδικασία ανακάλυψης, η οποία επιδιώκει να εντοπίσει τους τομείς στους οποίους μία περιφέρεια ή χώρα έχει συγκριτικά περισσότερη εξειδίκευση και καλύτερες επιδόσεις, σε όρους έρευνας, ανάπτυξης και καινοτομίας.

[3] Η τεχνική της «Αλυσίδας Αξίας» (Porter, 1985) εξετάζει τις εσωτερικές λειτουργίες ενός οργανισμού και το βαθμό της συνέργιας που αναπτύσσεται μεταξύ τους. Η αλυσίδα αξίας βοηθάει στον εντοπισμό της συνεισφοράς των επιμέρους δραστηριοτήτων στη συνολική αξία που δημιουργείται για τους πελάτες. Πρόκειται για μια μέθοδο εκτίμησης διαφόρων δυνάμεων και αδυναμιών που παρουσιάζονται σ’ έναν αριθμό λειτουργιών που συνδέονται μεταξύ τους, κάθε μία από τις οποίες δημιουργεί αξία / περιθώριο (margin) για τον πελάτη.

Παυλέας, Σ. (2016) Η στρατηγική της «Έξυπνης Εξειδίκευσης» στην Περιφέρεια Αττικής, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/έξυπνη-εξειδίκευση/ , DOI: 10.17902/20971.60

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

Το κατά πόσο μια κοινωνία αντιμετωπίζει την κοινωνική ανισότητα ως πρόβλημα κοινωνικής δικαιοσύνης σχετίζεται με την ταξική ηγεμονία. Όταν οι κυριαρχούμενοι αποδέχονται την κοινωνικά υποτελή θέση τους, την αποδέχονται συνήθως και ως φυσική τάξη πραγμάτων, αν όχι και ως δίκαιη διευθέτηση του τι μπορεί να διεκδικήσει κανείς από τη ζωή του.

Για τις φιλελεύθερες και νεοφιλελεύθερες αντιλήψεις, που κυριαρχούν τις τελευταίες δεκαετίες, η ανισότητα δεν αποτελεί πρόβλημα. Θεωρώντας τα άτομα εγγενώς άνισα μεταξύ τους, οι άνισες συνθήκες κάτω από τις οποίες καταλήγουν να ζουν προβάλλουν ως φυσικό επακόλουθο. Η αποδοχή της ανισότητας ως φυσικής κατάστασης, συνδυάζεται και με την άποψη ότι η κοινωνική πρόοδος είναι αποτέλεσμα της ατομικής προόδου, η οποία προκύπτει μέσα από τον ανταγωνισμό. Έτσι, ευδοκιμεί και η αντίληψη ότι το κοινό καλό εξυπηρετείται από τη στήριξη της κοινωνίας στους πιο δυνατούς παίκτες (μαθητές, επιχειρηματίες, αθλητές …) η ατομική πρόοδος των οποίων υποτίθεται ότι θα διαχυθεί σταδιακά σε όλο το κοινωνικό σώμα. Οι πιο προοδευτικές εκδοχές του φιλελευθερισμού δέχονται ότι η ανισότητα αποτελεί πρόβλημα κοινωνικής δικαιοσύνης και προσπαθούν να το αντιμετωπίσουν μέσω της παροχής «ίσων ευκαιριών». Οι ίσες ευκαιρίες, ωστόσο, οδηγούν συστηματικά σε άνισα αποτελέσματα, όταν τα άτομα στα οποία προσφέρονται είναι εγγενώς άνισα. Όμως, η κυριαρχία των νεοφιλελεύθερων αντιλήψεων έχει πλέον περιορίσει όχι μόνο τις πολιτικές ευαισθησίες, αλλά και την απλή αναφορά στα ζητήματα κοινωνικής δικαιοσύνης, ακόμη και με τη σχετικώς ανώδυνη μορφή των ίσων ευκαιριών.

Οι οικονομικές και κοινωνικές πολιτικές που ακολουθήθηκαν τις τελευταίες δεκαετίες οδήγησαν σε εκρηκτική διεύρυνση των ανισοτήτων, κάτι που τις επαναφέρει προοδευτικά στο προσκήνιο ως ζήτημα κοινωνικής δικαιοσύνης. Μέσα στο πλαίσιο της νεοφιλελεύθερης ιδεολογικής κυριαρχίας, ωστόσο, οι μεγάλες και διευρυνόμενες ανισότητες γίνονται κυρίως στόχος όσων τις βλέπουν ως παράγοντα που περιορίζει τις προοπτικές ανάπτυξης (Guélaud 2015).

Στην Ελλάδα της κρίσης η εισοδηματική ανισότητα διευρύνθηκε. Μεταξύ 2009 και 2014, ο δείκτης 80/20 (δηλαδή ο λόγος του εισοδήματος εκείνων που βρίσκονται στο υψηλότερο 20% σε σχέση με εκείνους που βρίσκονται στο χαμηλότερο 20% της σχετικής κλίμακας) αυξήθηκε από 5,8 σε 6,5 φορές και ο δείκτης ανισοκατανομής Gini από 33,1 σε 34,5 (ΕΛΣΤΑΤ 2015).

Λιγότερο ορατή είναι η διεύρυνση των ανισοτήτων στο χώρο της εκπαίδευσης. Εδώ, κυριαρχούν στην κοινωνική και πολιτική ατζέντα ζητήματα που ευαισθητοποιούν κυρίως μεσοστρωματικά νοικοκυριά, τα οποία στηρίζουν στην εκπαίδευση την ελπίδα ότι τα παιδιά τους θα διατηρηθούν τουλάχιστον στη δική τους κοινωνική θέση. Έτσι, σημαντική ορατότητα έχουν αποκτήσει τα προβλήματα απορρόφησης αποφοίτων ΑΕΙ –ακόμη και «επίλεκτων» Σχολών με μεταπτυχιακές σπουδές– σε μια ασθμαίνουσα αγορά εργασίας. Στο πλαίσιο αυτό, η ανάδειξη του προβλήματος της «διαρροής εγκεφάλων» (brain drain) δεν σχετίζεται μόνο με την αναμφισβήτητη σοβαρότητα του προβλήματος για την ελληνική οικονομία, αλλά και με τα κοινωνικά στρώματα που έχουν κυρίως θιγεί από τη σχετική εξέλιξη. Όταν τη δεκαετία του 1990 χαμηλότερα στρώματα έχαναν σημαντικό μέρος της πρόσβασής τους –μέσω σπουδών– στη δημόσια κυρίως απασχόληση, το πρόβλημα είχε περιορισμένη ανάδειξη στην κοινωνική και πολιτική ημερήσια διάταξη.

Η ορατότητα της κοινωνικής ανισότητας όσον αφορά την πρόσβαση στην εκπαίδευση, όπως και η αύξησή της, εξακολουθεί και σήμερα να είναι περιορισμένη, με αποτέλεσμα να μην αναδεικνύεται ως βασικό πρόβλημα προς επίλυση. Αυτό οφείλεται, εν μέρει, και στο ότι η ανισότητα αυτή δεν γίνεται εύκολα αντιληπτή επειδή υποστασιοποιείται μονοσήμαντα και σχετικώς αργά από τις εισαγωγικές εξετάσεις και, σε μεγάλο βαθμό, εξατομικεύεται. Σε άλλες χώρες –όπως στη Γερμανία, για παράδειγμα– οι εκπαιδευτικές διαδρομές διαχωρίζονται κοινωνικά με πιο ευδιάκριτο τρόπο και από πολύ πιο νεαρή ηλικία (Maloutas & Ramos-Lobato 2015).

Στην Ελλάδα, οι εξόφθαλμα προνομιακές διαδρομές στην εκπαίδευση αφορούν το μικρό σχετικώς ποσοστό μαθητών στα «επίλεκτα» ιδιωτικά και σε ορισμένα πρότυπα δημόσια σχολεία και, στη συνέχεια, τις σπουδές σε φημισμένα πανεπιστήμια μιας μικρής ομάδας ξένων χωρών. Στο άλλο άκρο, οι πιο δυσμενείς διαδρομές που τερματίζονται γρήγορα (σχολική διαρροή) ή είναι απολύτως αναποτελεσματικές (λειτουργικός αναλφαβητισμός) έχουν, επίσης, σχετικώς μικρό ειδικό βάρος και αφορούν συχνά κοινωνικά αποκλεισμένες ομάδες, όπως οι Ρομά.

Η μεγάλη πλειονότητα των μαθητών/τριών περνά μέσα από το ενιαίο δημόσιο σχολείο και η πρόσβαση στην τριτοβάθμια εκπαίδευση εξαρτάται κυρίως από την επίδοση σε ενιαίες και αδιάβλητες εισαγωγικές εξετάσεις. Έτσι, δημιουργείται η πεποίθηση ότι πρόκειται για μια διαδικασία που προσφέρει ίσες ευκαιρίες στη μεγάλη πλειονότητα του μαθητικού πληθυσμού, αν εξαιρέσει κανείς τις κοινωνικά άνισες δυνατότητες προετοιμασίας για τις εισαγωγικές εξετάσεις (Sianou-Kyrgiou 2008).

Εάν υπήρχαν έστω και στοιχειωδώς ίσες ευκαιρίες, η κοινωνική καταγωγή των φοιτητών/τριών σε όλες τις Σχολές και Τμήματα της τριτοβάθμιας εκπαίδευσης θα ήταν παραπλήσια της κατανομής των κοινωνικών ομάδων στον συνολικό πληθυσμό. Κάτι τέτοιο, όμως, δεν συμβαίνει. Αντίθετα, τα δεδομένα που αφορούν το επίπεδο εκπαίδευσης των γονέων των φοιτητών/τριών σε όλα τα Τμήματα των ΑΕΙ που δημοσιεύει η ΕΛΣΤΑΤ (2014) δείχνουν ότι η κοινωνική προέλευση παίζει πολύ σημαντικό ρόλο και ότι ο ρόλος αυτός διευρύνθηκε μέσα στην κρίση.

Στο διάγραμμα 1 φαίνεται ότι οι υποψήφιοι με γονείς απόφοιτους τριτοβάθμιας εκπαίδευσης είχαν το 2010 σχεδόν διπλάσιες πιθανότητες από τον μέσο υποψήφιο να φοιτήσουν σε ΑΕΙ και ότι το 2014 η απόσταση αυτή αυξήθηκε από 1,9 σε 2,3 φορές [1]. Πολύ πιο άνισες είναι οι πιθανότητες όσον αφορά τη φοίτηση σε «επίλεκτες» Σχολές (Διάγραμμα 2): 3,1 φορές περισσότερες από εκείνες του μέσου υποψήφιου για το 2010 και αύξηση σε 3,6 φορές το 2014. Η ανισότητα είναι καταλυτική όσον αφορά τις πιθανότητες όσων προέρχονται από γονείς 3βάθμιας εκπαίδευσης σε σύγκριση με εκείνους που προέρχονται από γονείς γυμνασιακής εκπαίδευσης το πολύ: Πενταπλάσιες για την εισαγωγή σε ΑΕΙ το 2010 που διευρύνθηκαν σε 8,6 φορές το 2014 και 17,7 φορές περισσότερες όσον αφορά την εισαγωγή σε «επίλεκτες» Σχολές το 2010, που αυξήθηκαν σε 29,5 φορές περισσότερες το 2014.

Είναι γνωστό ότι η εκπαίδευση δεν μορφώνει απλώς τις νέες γενιές. Ταυτόχρονα ιεραρχεί τα μέλη τους βάσει της επίδοσής τους, διαμορφώνοντας άνισες προοπτικές κοινωνικής κινητικότητας. Η ιεράρχηση αυτή αναπαράγει σε μεγάλο βαθμό τις ταξικές ιεραρχίες και άλλες διακρίσεις των προηγούμενων γενεών. Η σημασία των εκπαιδευτικών διαπιστευτηρίων γίνεται λιγότερο σημαντική σε μια εποχή που αυτά γίνονται κτήμα όλο και περισσότερων νέων ατόμων και, αντίθετα, αυξάνεται η σημασία του συσσωρευμένου οικονομικού και κοινωνικού κεφαλαίου. Παρόλα αυτά, όμως, ο διαχωρισμός που επιτελεί η εκπαίδευση παραμένει εξαιρετικά σημαντικός παράγοντας για τις προοπτικές κοινωνικής κινητικότητας του μεγαλύτερου τμήματος των νέων γενεών.

Μέσα στις συνθήκες αυτές, σημαντικός ρόλος του σχολείου πρέπει να είναι η μείωση των κοινωνικών ανισοτήτων και διακρίσεων, ρόλος που έχει παραγκωνιστεί από τις νεοφιλελεύθερες αντιλήψεις και πολιτικές. Η κοινωνική ανισότητα που διέπει και ενισχύεται από τις εκπαιδευτικές διαδρομές, παρά την σχετικώς περιορισμένη ορατότητα της, αποτελεί κεντρικό ζήτημα κοινωνικής δικαιοσύνης που πρέπει να αντιμετωπισθεί μαζί με τα πολλά άλλα προβλήματα που έχουν συσσωρευθεί σε όλες τις εκπαιδευτικές βαθμίδες και έχουν επιδεινωθεί από την κρίση.

[1] Οι πιθανότητες υπολογίστηκαν συγκρίνοντας τα ποσοστά των τριών ομάδων φοιτητών/-τριών ΑΕΙ ανάλογα με το επίπεδο εκπαίδευσης των γονιών τους με εκείνα του γενικού πληθυσμού ανάλογης ηλικίας (40-75 ετών) όσον αφορά το επίπεδο εκπαίδευσης.

[2] Ως «επίλεκτες» Σχολές θεωρήσαμε ενδεικτικά 20 περίπου Τμήματα ΑΕΙ (από ένα σύνολο 262) όπου οι γονείς των φοιτητών/τριών είχαν και το υψηλότερο επίπεδο εκπαίδευσης με βάση τα δεδομένα του 2014 (ελάχιστες αλλαγές στη σχετική ομαδοποίηση προκύπτουν αν χρησιμοποιήσει κανείς τα δεδομένα του 2010). Οι Σχολές αυτές έχουν κατά κανόνα και τις υψηλότερες βαθμολογικές βάσεις εισαγωγής. Πρόκειται για τις εξής:

Μαλούτας, Θ. (2016) Εκπαίδευση και αναπαραγωγή της ταξικής ανισότητας στα χρόνια της κρίσης, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/άνιση-πρόσβαση-στην-εκπαίδευση/ , DOI: 10.17902/20971.59

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

Το κείμενο διερευνά τις μεταλλαγές του ελληνικού συστήματος στέγασης από τη δεκαετία του ’90 μέχρι την κρίση του 2008, δίνοντας έμφαση στη διασύνδεση της κατοικίας με το χρηματοπιστωτικό σύστημα μέσω των ενυπόθηκων στεγαστικών δανείων [1]. Η βασική τεκμηρίωση στηρίζεται σε στοιχεία του Τμήματος Ανάλυσης Αγοράς Ακινήτων της Τράπεζας της Ελλάδος και σε ημιδομημένες συνεντεύξεις με τραπεζικούς υπαλλήλους και δανειολήπτες.

Στην ελληνική πόλη, η κατοικία λειτούργησε παραδοσιακά ως ανελκυστήρας κοινωνικής κινητικότητας, μετατρέποντας ευρείες λαϊκές μάζες σε μεσαία στρώματα (Burgel 2002). Η αντιπαροχή – κοινοπραξία μεταξύ οικοπεδούχου και εργολάβου που κατανέμουν το τελικό προϊόν μεταξύ τους ανάλογα με την αγοραία εκτίμηση της επένδυσης του κάθε συμβαλλόμενου – και η αυθαίρετη δόμηση αποτέλεσαν τα δύο κυρίαρχα και συμπληρωματικά συστήματα παραγωγής κατοικίας που λειτούργησαν μέσω οικογενειακών αποταμιεύσεων, παρακάμπτοντας σε μεγάλο βαθμό το χρηματοπιστωτικό σύστημα. Παρά τη σταδιακή κυριαρχία μηχανισμών της αγοράς από το ’70, αυτά τα συστήματα στέγασης παρήγαγαν περιορισμένους στεγαστικούς διαχωρισμούς, δημιουργώντας ένα χωροκοινωνικό συνεχές στον αστικό χώρο χωρίς κοινωνικά ακραία φαινόμενα (Μαλούτας 2009). Μέχρι τη δεκαετία του ’90, η κατακερματισμένη ιδιοκτησία και ο διάχυτος έλεγχος στη γη και την οικοδομή εξασφάλισαν τη γεωγραφική και κοινωνική διάχυση της γαιοπροσόδου, την κατανομή, δηλαδή, του κέρδους άνισα μεν, αλλά χωρίς αποκλεισμούς, μεταξύ όλων των εμπλεκομένων στην οικοδόμηση – οικοπεδούχων, εργολάβων, αγοραστών / κατοίκων (Βαΐου, Μαντουβάλου, Μαυρίδου 2004). Έτσι, η κατοικία στο πλαίσιο της οικογενειακής οικονομίας κάλυψε πολλαπλές λειτουργίες, όπως οι στεγαστικές ανάγκες για τα μέλη της διευρυμένης οικογένειας, η εργασία για το πλήθος ανειδίκευτων εργατών, ενώ αποτέλεσε «ασφαλή» επενδυτική στρατηγική, συμπληρωματικό εισόδημα μέσω ενοικίων και πραγματική και συμβολική ένταξη/εγκατάσταση στον αστικό χώρο.

Μετά την ένταξη της χώρας στη ζώνη του ευρώ το 2001 και την πλήρη απελευθέρωση της καταναλωτικής πίστης το 2003, ο τραπεζικός δανεισμός αποτέλεσε τον κύριο τρόπο πρόσβασης των νοικοκυριών σε κατοικία, με θεαματικά υψηλή αύξηση, κυρίως την χρονική περίοδο 2002-2007 (Σαπουντζόγλου, Χατζηκωνσταντίνου, Μητράκος, Πεντότης 2010). Η ανάπτυξη του τραπεζικού δανεισμού εφοδίασε τους καταναλωτές με μια πρωτοφανή αγοραστική δύναμη, πολύ μεγαλύτερη από αυτή που είχαν παραδοσιακά μέσω των οικογενειακών αποταμιεύσεων, την οποία επένδυσαν στην κατοικία. Τελικά, αυτή η υψηλή προσφορά δανείων, τροφοδοτώντας την αγοραστική δύναμη, αύξησε «τεχνητά» τη ζήτηση για αγορά κατοικιών και προκάλεσε συνεχή άνοδο των τιμών, χωρίς παράλληλη αύξηση της ποιότητας της κατοικίας (Εμμανουήλ 2004).

Με τον τρόπο αυτό, από το ’90 και μέχρι την οικονομική κρίση του 2008, οι διαδικασίες σταδιακής «εμπορευματικοποίησης» και «χρηματιστικοποίησης» του τομέα της κατοικίας αποτελούν το πλαίσιο που γέννησε νέες χωροκοινωνικές αντιθέσεις, σχετικοποιώντας προηγούμενες διαπιστώσεις περί μειωμένων διαχωρισμών στην ελληνική πόλη. Πιο συγκεκριμένα, η ενεργοποίηση των τραπεζών στον τομέα της κατοικίας μείωσε τον κοινωνικά διάχυτο έλεγχο στη γη και στην οικοδομή, καθώς ο χρηματοπιστωτικός τομέας έλεγχε όλο και περισσότερο την κατανομή των πόρων για την αγορά στέγης. Επηρεάζοντας ανοδικά τις τιμές κατοικίας, έκανε την πρόσβαση στην ιδιόκτητη στέγη αδύνατη με βάση τις αποταμιεύσεις και την δανειοδότηση σχεδόν αναγκαστική λύση, αποκλείοντας έτσι ένα τμήμα δυνητικών αγοραστών τους οποίους ώθησε στην ενοικίαση (Εμμανουήλ 2004, Μαλούτας 2009). Επιπλέον, το τραπεζικό κεφάλαιο που επενδύθηκε στην εκμετάλλευση της γης μετάλλαξε τον τρόπο κατανομής της αστικής γαιοπροσόδου, εκτοπίζοντας συντελεστές της παραγωγής ή μετασχηματίζοντας τις στρατηγικές τους. Για παράδειγμα, οι μικροί εργολάβοι μέσω του διευρυμένου τραπεζικού δανεισμού είχαν πλέον τη δυνατότητα να αγοράζουν οικόπεδα για μελλοντική ανοικοδόμηση, υπερβαίνοντας συχνά την καθιερωμένη σχέση ανταλλαγής με τον οικοπεδούχο (αντιπαροχή) και ως εκ τούτου αυξάνοντας τα κέρδη τους. Γενικότερα, ο στεγαστικός δανεισμός ενίσχυσε προϋπάρχουσες τάσεις κυριαρχίας της αγοράς ως τρόπου απόκτησης κατοικίας και ως μηχανισμού χωροθέτησης των διαφόρων κοινωνικών ομάδων στον αστικό ιστό.

Οι εξελίξεις αυτές επέδρασαν, αλλά και αντικατοπτρίζονται, στα γεωγραφικά χαρακτηριστικά της αγοράς στεγαστικών δανείων. Ο τρόπος που κατανέμονται τα στεγαστικά δάνεια στο λεκανοπέδιο Αττικής δεν αποτελεί απλώς το αποτέλεσμα της συνάθροισης των επιλογών περιοχής κατοικίας, αλλά εγγράφει και τις πολιτικές διακρίσεων του χρηματοπιστωτικού συστήματος στις χορηγήσεις δανείων. Τα ευρήματα που παρουσιάζονται είναι αποτέλεσμα ποσοτικής ανάλυσης τμήματος του αρχείου της Τράπεζας της Ελλάδος, εστιάζοντας αποκλειστικά στο νομό Αττικής κατά τη διάρκεια των ετών 2006–2013, και ποιοτικών συνεντεύξεων με υπαλλήλους και στελέχη του χρηματοπιστωτικού τομέα και δανειολήπτες.

Με βάση τις συνολικά 85.000 εκτιμήσεις οικιστικών ακινήτων που πραγματοποιήθηκαν από το σύνολο των ελληνικών εμπορικών τραπεζών, στο Νομό Αττικής, κατά τα έτη 2006 – 2013 [2], δεν προκύπτει μία ομοιόμορφη, οριζόντια διάχυση ίδιου τύπου δανείων στο λεκανοπέδιο Αττικής. Αντίθετα, διακρίνονται έντονες χωρικές διαφοροποιήσεις, λόγω των χαρακτηριστικών της ζήτησης και της άνισης πρόσβασης στον στεγαστικό δανεισμό. Ας μην ξεχνάμε, όμως, ότι η επιλεκτική συγκέντρωση των δανείων σε συγκεκριμένες περιοχές της πόλης είναι ταυτόχρονα και εστίαση σε συγκεκριμένες «επιθυμητές» κοινωνικές ομάδες που δανειοδοτούνται και, παράλληλα, αποκλεισμός άλλων ομάδων ως υψηλού πιστωτικού «ρίσκου».

Συγκεκριμένα, τα στεγαστικά δάνεια συγκεντρώνονται χωρικά στις περιαστικές γειτονιές της πόλης, ενώ σχεδόν απουσιάζουν από περιοχές στο κέντρο. Όπως φαίνεται στο χάρτη (βλέπε Χάρτες 1 και 2), παρατηρούμε σημαντικές συγκεντρώσεις δανείων δυτικά στην Πετρούπολη, βόρεια στο δήμο Αχαρνών, ανατολικά στα Μεσόγεια, νότια στη Γλυφάδα–Βούλα. Η πρόσβαση στον δανεισμό χαρακτηρίζεται από μία διττή γεωγραφία: αφενός, από τη διχοτομία ανατολικής και δυτικής πλευράς της πόλης λόγω των διαφορετικών τύπων δανείων (ακριβά δάνεια στα ανατολικά και φτηνότερα στα δυτικά) και, αφετέρου, από την έντονη διάκριση κέντρου και περιφέρειας.

Η χωρική συγκέντρωση των δανείων στις περιαστικές περιοχές της Αθήνας οφείλεται, αφενός, στις στεγαστικές προτιμήσεις της πλειονότητας των αγοραστών την περίοδο αυτή να κατοικήσουν στα προάστια. Σημαντικός είναι ο αριθμός των νέων νοικοκυριών που αγοράζουν κατοικία μέσω στεγαστικού δανείου κοντά στην περιοχή κατοικίας των γονέων τους, σε παραδοσιακά εργατικές περιοχές στα προάστια (Πετρούπολη, Πέραμα). Όμως, εκτός από αυτό, παρατηρούμε την έντονη συγκέντρωση στεγαστικών δανείων σε εκτεταμένες περιοχές στη ΒΑ Αττική, που έχουν μπει εκ νέου και με δυναμικό τρόπο στην αγορά ακινήτων, λόγω των μεγάλων κυκλοφοριακών έργων, και οι οποίες μέχρι πρόσφατα είχαν πολύ χαμηλές τιμές. Στην περίπτωση αυτή, ο διευρυμένος στεγαστικός δανεισμός έδωσε τη δυνατότητα σε μικρομεσαία στρώματα, που παραδοσιακά κατοικούσαν σε κεντρικές περιοχές, να διασκορπιστούν στα νέα προάστια με κύριο κριτήριο χωροθέτησης όχι τα δίκτυα συγγένειας, αλλά τις χαμηλές τιμές της «υποαγοράς» κατοικίας. Έτσι, σκιαγραφούνται τάσεις στεγαστικής κινητικότητας, διαφοροποιημένες, όμως, κοινωνικά από αυτές της προηγούμενης περιόδου, καθώς αφορούν πια κυρίως χαμηλά και μεσαία εισοδηματικά στρώματα.

Εκτός από τις προτιμήσεις για περιοχές κατοικίας, η γεωγραφία της αγοράς στεγαστικών δανείων είναι απότοκο των πολιτικών δανειοδότησης των τραπεζών, οι οποίες εγγράφουν κοινωνικές και χωρικές διακρίσεις. Πρώτον, η συγκεντρωποιημένη δομή του ελληνικού τραπεζικού συστήματος – κυριαρχία τεσσάρων μεγάλων εμπορικών τραπεζών με έδρα στην Αττική – έχουν άμεση σχέση με την άνιση πρόσβαση στον στεγαστικό δανεισμό. Δεύτερον, οι συγκεντρωποιημένες διαδικασίες στη λήψη αποφάσεων έχουν, επίσης, ως αποτέλεσμα την πριμοδότηση ή τον αποκλεισμό συγκεκριμένων κοινωνικών ομάδων, επαγγελματικών κατηγοριών, ακόμα και περιοχών ή ολόκληρων περιφερειών – για παράδειγμα, πριμοδότηση δημόσιων υπαλλήλων, ελλειμματική δανειοδότηση νοικοκυριών απασχολούμενων στον αγροτικού τομέα.

Στη συνέχεια, οι ίδιοι οι μηχανισμοί και οι διαδικασίες που χρησιμοποιούν οι τράπεζες «εσωτερικά» για την αξιολόγηση της πιστοληπτικής ικανότητας των δανειοληπτών προσφέρουν ένα πολύ γόνιμο πεδίο για την ανίχνευση των νέων γεωγραφιών που παράγονται. Τα εργαλεία αυτά κατηγοριοποιούν τους υποψήφιους δανειολήπτες και τις περιοχές σε διακριτές ομάδες ανάλογα με το δυνητικό κέρδος που μπορούν να προσφέρουν, μετατρέποντας τους σε ισοδύναμα εμπορευμάτων με συγκεκριμένη τιμή που είναι διαθέσιμα προς πώληση όπως οποιοδήποτε άλλο αγαθό (Aalbers 2011). Για παράδειγμα, κατά τη διαδικασία της «στοχοθεσίας» το χρηματοπιστωτικό ίδρυμα ορίζει σε κεντρικό επίπεδο την ποσότητα των στεγαστικών δανείων που θα χορηγήσει σε τοπικό επίπεδο, συχνά ανά Ταχυδρομικό Κώδικα. ‘Ετσι, ο φαινομενικά «καθαρά εσωτερικός» (όπως αναφέρεται στις συνεντεύξεις) μηχανισμός για την τράπεζα έχει άμεσο αντίκτυπο στην ανάπτυξη της πόλης και την κοινωνική διαίρεση του αστικού χώρου.

Επιπλέον, σε κεντρικό επίπεδο γίνεται το creditscoring, δηλαδή η διαδικασία βαθμολόγησης της πιστοληπτικής ικανότητας των υποψήφιων αγοραστών για την έγκριση ή την απόρριψη ενός δανείου μέσα από τη βαθμολόγηση του εισοδήματος, του φύλου, της εθνικότητας και της ηλικίας του υποψήφιου δανειολήπτη, αλλά έμμεσα και των περιοχών αγοραπωλησίας της νέας κατοικίας. Στην Αθήνα, μέσα από τα εργαλεία αυτά i) δόθηκαν δυσμενέστεροι όροι δανειοδότησης σε περιοχές χαμηλότερων στρωμάτων ή μεταναστευτικού πληθυσμού, συγκεκριμένα εκχωρήθηκαν χαμηλότερα δάνεια στα δυτικά ή σε κεντρικές περιοχέςii) εντοπίστηκαν διαδικασίες εκτοπισμού ή αποθάρρυνσης από την τραπεζική δανειοδότηση των « επισφαλών » κοινωνικών ομάδων ή ακόμα και διαδικασίες απαξίωσης των κεντρικών περιοχών εκ μέρους των εκτιμητών ακινήτων, οι οποίοι προσδιόριζαν χαμηλές αγοραίες αξίες σε ακίνητα που βρίσκονταν σε κεντρικές περιοχές «γκέτο» με επακόλουθο την εκχώρηση χαμηλότερων δανείων από τις τράπεζες. Έτσι, η απουσία στεγαστικών δανείων σε κεντρικές περιοχές της Αθήνας δεν είναι το παθητικό, αδιαμεσολάβητο αποτέλεσμα της ζήτησης, αλλά δείχνει ότι και εδώ αναπαράχθηκαν έμμεσα ή άμεσα φαινόμενα τραπεζικού αποκλεισμού, χωρίς να αναπαράγονται, όμως, με απόλυτο τρόπο φαινόμενα γνωστά από την αμερικανική εμπειρία, όπως ο αποκλεισμός ολόκληρων περιοχών από τον στεγαστικό δανεισμό λόγω του «επισφαλούς» εθνοτικού πληθυσμού που κατοικεί εκεί, υπό τον όρο “red-lining” (Aalbers 2011).

Ο χρηματοπιστωτικός τομέας αναδεικνύεται την περίοδο αυτή σε σοβαρό «αστικό συντελεστή», που δημιουργεί συνέχειες και τομές στο παραδοσιακό σύστημα στέγασης. Παρά τη ρητορική του κυρίαρχου λόγου ότι η στεγαστική πίστη έγινε προσιτή σε ένα μεγάλο τμήμα του πληθυσμού, φαίνεται, καταρχάς, να διαμορφώνεται ένα πλαίσιο πιο επισφαλούςπρόσβασης στην κατοικία σε σχέση με την κοινωνικά διάχυτη πρόσβαση στη στέγη που προσέφερε ασφάλεια κατά τις προηγούμενες δεκαετίες. Γίνεται αντιληπτό ότι η διασύνδεση της κατοικίας με το χρέος περισσότερο αύξησε την κερδοσκοπία γύρω από τα ακίνητα, το ρίσκο και την πίεση για αποπληρωμή από πλευράς δανειοληπτών, παρά ενίσχυσε την πρόσβαση σε ιδιόκτητη κατοικία για χαμηλές εισοδηματικές ομάδες. Η διερεύνηση του στεγαστικού δανεισμού και των «κρυφών μηχανισμών» που τον χαρακτηρίζουν σκιαγραφεί νέες γεωγραφίες ανισοτήτων. Άλλωστε, η οικονομική κρίση του 2008 υπογραμμίζει με τον πιο ανάγλυφο τρόπο ότι το μοντέλο πρόσβασης στην κατοικία μέσω στεγαστικής πίστης αποτελεί σοβαρό υπόβαθρο της σημερινής εντεινόμενης κρίσης στη στέγη, η οποία έχει πια ορατές συνέπειες για ευρείες κοινωνικές ομάδες.

[1] Η έρευνα εντάσσεται στο πλαίσιο της υπό εκπόνηση διδακτορικής διατριβής υπό την επίβλεψη του καθ. Guy Burgel, και σύμβουλο τον καθ. Νίκο Μπελαβίλα, με προσωρινό τίτλο: «La production de l’espace dans la capitale grecque entre état et marché: Le cas du marché hypothécaire», η οποία χρηματοδοτείται από το Ίδρυμα Κρατικών Υποτροφιών (ΙΚΥ).

[2] Οι εκτιμήσεις αυτές αντιπροσωπεύουν το σύνολο των εκτιμήσεων που έλαβαν χώρα την οκταετία αυτή. Η συντριπτική πλειοψηφία των εκτιμήσεων αυτών κατά την περίοδο 2006-2009 στόχευαν στη χορήγηση στεγαστικού δανείου, οπότε και στην ανάλυση που πραγματοποιείται, εξάγονται συμπεράσματα για τα εκχωρούμενα δάνεια.

Πατατούκα, Έ. (2015) Η πρόσβαση στην ιδιόκτητη κατοικία μέσω στεγαστικού δανεισμού μεταξύ 1990–2013: Στεγαστική κινητικότητα των δανειοληπτών προς τα προάστια και ενδείξεις τραπεζικού αποκλεισμού στο κέντρο της Αθήνας, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/στεγαστικός-δανεισμός/ , DOI: 10.17902/20971.12

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

Το μικρομεσαίο τοπικό εμπόριο σε πολλές περιφερειακές και κεντρικές γειτονιές των πόλεων (και ειδικά της Αθήνας) είναι ένας από τους τομείς που πλήττονται σημαντικά από την οικονομική κρίση, μετά το 2010.

Μέσα από μελέτες των εμπορικών φορέων και από ανακοινώσεις της Στατιστικής Αρχής (ΕΛΣΤΑΤ) παρατηρείται μία αυξανόμενη ύφεση της εμπορικής δραστηριότητας στην Αθήνα και στον Πειραιά, με βασικά χαρακτηριστικά τη βαθμιαία αύξηση των κλειστών καταστημάτων και τη διαρκή πτώση του κύκλου εργασιών τους. Η εικόνα αυτή μεταφέρεται και σε δημοσιεύματα στον Τύπο, πολλές φορές πλειοδοτώντας σε αριθμούς, όπου τα εμπορικά κέντρα των δύο πόλεων παρουσιάζονται ως «κατεστραμμένες ζώνες». Οι ερμηνείες αυτής της κρίσης, στην πρώτη φάση από το 2010, στηρίχθηκαν, σε μεγάλο βαθμό, σε κυρίαρχες στερεοτυπικές αντιλήψεις, που απέδιδαν την ύφεση στην αύξηση της παραβατικότητας, την ανασφάλεια, την παρουσία των μεταναστών πλανόδιων εμπόρων και τις πολιτικές διαδηλώσεις.

Η μακρά εγκατάλειψη του δημόσιου χώρου στο κέντρο της πρωτεύουσας, μετά την τελευταία εντυπωσιακή ανάπλασή του το 2004, όπως και η έκρηξη και πτώση της κτηματαγοράς με τα συνεπακόλουθά τους, οδήγησαν σε ένα τεράστιο κενό κτιριακό απόθεμα δημιουργώντας «μαύρες τρύπες» σε κεντρικά αστικά μέτωπα. Αυτό συνδυάστηκε με τη μόνιμη απαξίωση και εγκατάλειψη των διατηρητέων ιστορικών κτιρίων που ήταν ήδη εγκαταλειμμένα από προηγούμενες εποχές.

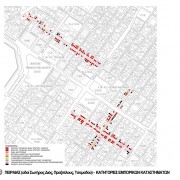

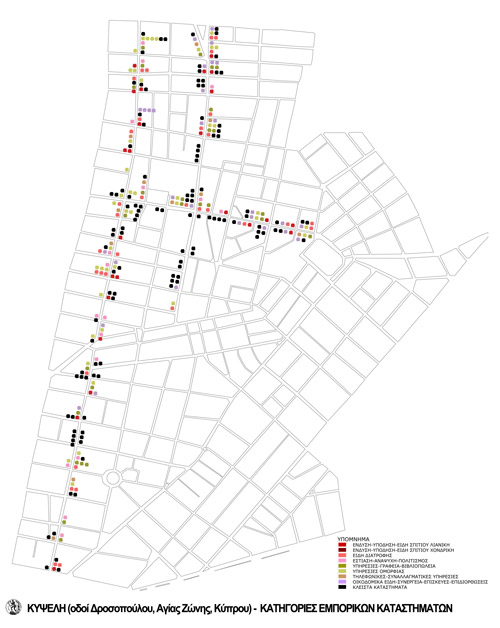

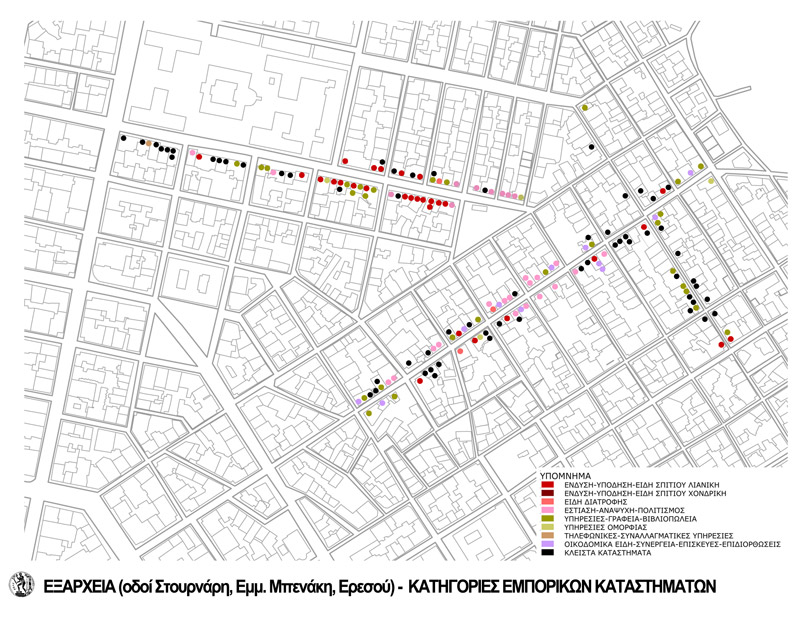

Η μελέτη και συστηματική καταγραφή του φαινομένου των κλειστών καταστημάτων σε χαρακτηριστικά τμήματα συνοικιών και κεντρικών οδών της Αθήνας και του Πειραιά επιτρέπει μια αναλυτική και σύνθετη περιγραφή των τάσεων συρρίκνωσής του, αντίστοιχη της πραγματικότητας. Επιτρέπει, επομένως, την ανάδειξη κρίσιμων διαφοροποιήσεων ανάλογα με το είδος της εμπορικής δραστηριότητας, τη γεωγραφία και την ένταση του φαινομένου. Τα δεδομένα επιτρέπουν την εστίαση (2010-2013) σε τμήματα της Κυψέλης, της πλατείας Βάθης, του Μεταξουργείου, των Εξαρχείων, του Κουκακίου, και του κέντρου του Πειραιά.

Η εικόνα εμφανίζει μια ενδιαφέρουσα διακύμανση. Γενικά παρατηρείται μεν ένα τεράστιο κτιριακό απόθεμα κενών καταστημάτων που κυμαίνεται από 25% έως 50%. Δύο είδη εμπορίου δείχνουν ανθεκτικότητα: το χονδρικό εμπόριο των μεταναστών, το οποίο παρασύρει θετικά και το γειτονικό τοπικό εμπόριο των γηγενών, όπως και το λαϊκό φθηνό εμπόριο. Αντίθετα, καταστήματα σε ακριβούς δρόμους, ειδών ένδυσης, ειδών πολυτελείας, αυτοκινήτων κλπ, τα οποία αναπτύχθηκαν την εποχή της ευημερίας περί το 2000-2004 στην πλειονότητά τους κατέρρευσαν. Διακυμάνσεις διαφόρων τύπων παρατηρούνται επίσης μεταξύ των κεντρικών δρόμων και των δευτερευόντων.

Πηγή: Γλένη Β. et al (2013)

Τα κλειστά καταστήματα στους κεντρικούς εμπορικούς δρόμους της Κυψέλης (το 2013) ανέρχονται στο 40% του συνόλου, αγγίζοντας τα μεγαλύτερα ποσοστά «λουκέτων» που έχουν καταγραφεί για το εμπορικό κέντρο της Αθήνας. Οι διάφορες κατηγορίες καταστημάτων πλήττονται εξίσου, ενώ γεωγραφικά τα κενά είναι λιγότερα στον κεντρικό πεζόδρομο της Αγίας Ζώνης και στο βασικό εμπορικό άξονα της Δροσοπούλου από εκείνα σε δευτερεύουσας εμπορικής σημασίας οδούς.

Κρίσιμο στοιχείο για την εμπορική δραστηριότητα στην Κυψέλη αποτελεί η συμβολή των μεταναστών, η οποία κυμαίνεται από 10% στην Αγίας Ζώνης μέχρι 25% στη Δροσοπούλου. Μεταξύ των κλειστών καταστημάτων γηγενών και μεταναστών πλήττονται όλα εξίσου, σε ποσοστό που κυμαίνεται από 25% έως 35%, ανάλογα με τη θέση τους.

Στην περιοχή της πλατείας Βάθης και του Άγιου Παύλου, η παρουσία κενών καταστημάτων είναι ορατή σε όλη την περιοχή (το 2013). Η εικόνα αυτή, σε συνδυασμό και με τα εγκαταλελειμμένα νεοκλασικά κτίρια, τα κενά διαμερίσματα γραφείων ή κατοικιών των ορόφων και τα κενά οικόπεδα, διαμορφώνουν τοπικά αίσθηση ερήμωσης. Η έκταση του φαινομένου αναδεικνύεται, ακόμη παραπάνω, αν συνυπολογιστεί ότι εμφανίζονται και κενά ολόκληρα κτίρια, πρώην ξενοδοχεία ή πολυώροφες πολυκατοικίες.

Παρόλα αυτά, η περιοχή αυτή διατηρεί, σε μεγάλο βαθμό, την πολυλειτουργικότητα της. Συναντάται κατοικία σε μεγάλο τμήμα της περιοχής, καθώς και έντονη εμπορική δραστηριότητα, ιδιαίτερα σε κεντρικούς άξονες και γύρω από την πλατεία του Άγιου Παύλου.

Πηγή: Γλένη Β. et al (2013)

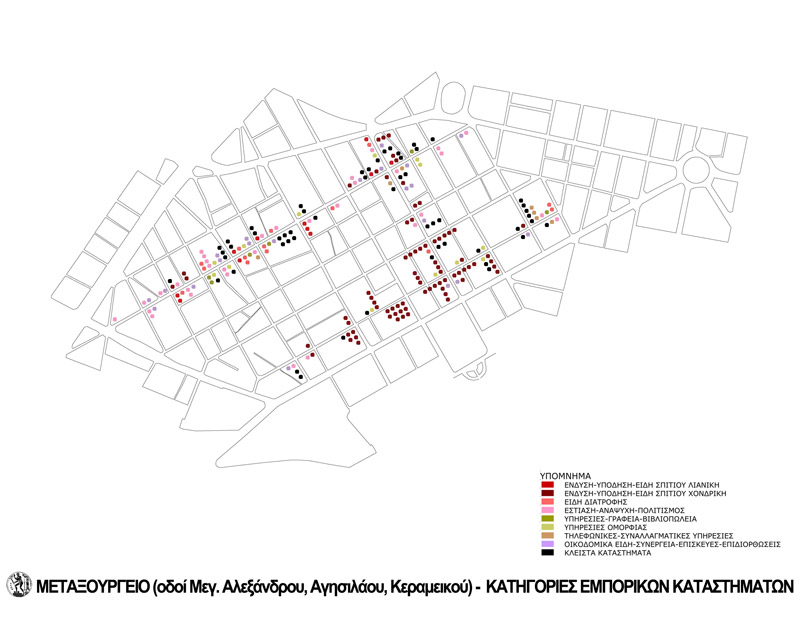

Στους κεντρικούς εμπορικούς δρόμους του Μεταξουργείου (το 2013) το ποσοστό των κλειστών καταστημάτων είναι χαμηλότερο από τον μέσο όρο που καταγράφεται στο κέντρο της Αθήνας και υπολογίζεται σε 23%. Το μικρότερο ποσοστό κλειστών καταστημάτων εντοπίζεται στην οδό Αγησιλάου, η οποία συγκεντρώνει τον κύριο όγκο του χονδρικού κυρίως εμπορίου, μίας δραστηριότητας με μεγαλύτερη ανθεκτικότητα, αν και εγκατατεστημένης στην περιοχή την τελευταία δεκαπενταετία.

Στην περίπτωση του Μεταξουργείου κυριαρχούν, αν και με γεωγραφικές διαφοροποιήσεις, τα εμπορικά μεταναστών. Η πλειονότητα των καταστημάτων εντοπίζεται στις οδούς Κολοκυνθούς και Αγησιλάου. Και στους δύο αυτούς δρόμους, οι Κινέζοι καταστηματάρχες δραστηριοποιούνται κυρίως στην χονδρική πώληση, συμπαρασύροντας μετά το 2009 άλλες 40 ίδιες επιχειρήσεις Ελλήνων καταστηματαρχών.

Πηγή: Καταγραφή: Ιανουάριος-Φεβρουάριος 2012, στο πλαίσιο του μαθήματος Πολεοδομία Ι: Αναλυτική προσέγγιση του Αστικού Χώρου (5ο εξάμηνο-Σχολή Αρχιτεκτόνων Μηχ ΕΜΠ). Διδάσκων: Νίκος Μπελαβίλας – Επικουρική διδασκαλία: Πολίνα Πρέντου, Ίρις Πολύζου.

Πηγή: Γλένη Β. et al (2013)

Στην περιοχή των Εξαρχείων εντοπίζονται (το 2012) 453 κλειστά ισόγεια καταστήματα, 86 κενά κτίρια, κυρίως μονώροφα και διώροφα, και 21 κενά οικόπεδα. Τα κλειστά ή ερειπωμένα κτίρια, στην πλειονότητά τους νεοκλασσικές κατοικίες, είναι σημάδια προηγούμενης κρίσης και άλλων αιτιών, και δε σχετίζονται άμεσα με τη σημερινή κρίση. Η επικαιροποίηση της καταγραφής (το 2013) εντοπίζει 467 κλειστά καταστήματα, κυρίως στους εμπορικούς δρόμους της περιοχής.

Από την καταγραφή των κλειστών καταστημάτων, προκύπτει ότι αυτά ανέρχονται σε ποσοστό περίπου 43% του συνόλου. Οι διάφορες κατηγορίες καταστημάτων πλήττονται εξίσου, ενώ γεωγραφικά τα «λουκέτα» είναι λιγότερα στους πιο κεντρικούς δρόμους. Τα ποσοστά των κλειστών καταστημάτων στα Εξάρχεια είναι παρόμοια με άλλων εμπορικών δρόμων και περιοχών του κέντρου της Αθήνας, αποσταθεροποιώντας με αυτό τον τρόπο τις κυρίαρχες αφηγήσεις για την περιοχή ως «κέντρο ταραχών και παραβατικότητας».

Από την καταγραφή προκύπτει, ακόμη, ότι τα καταστήματα υπερτοπικού και ειδικού εμπορίου (βιβλίο, εκδόσεις, μουσική, είδη σχεδίου), που αποτελούν χαρακτηριστικό της περιοχής, συρρικνώνονται, αλλά εξακολουθούν να έχουν σημαντική παρουσία.

Πηγή: Σοφία Θεοδωράκη, Κατερίνα Φαφούτη. Καταγραφή: Νοέμβριος 2011, στο πλαίσιο της διπλωματικής εργασίας «Κουκάκι_ Αναβαθμίσεις του υπαίθριου αστικού χώρου». Επιβλέποντες καθηγητές: Νίκος Μπελαβίλας, Γιώργος Χαϊδόπουλος.

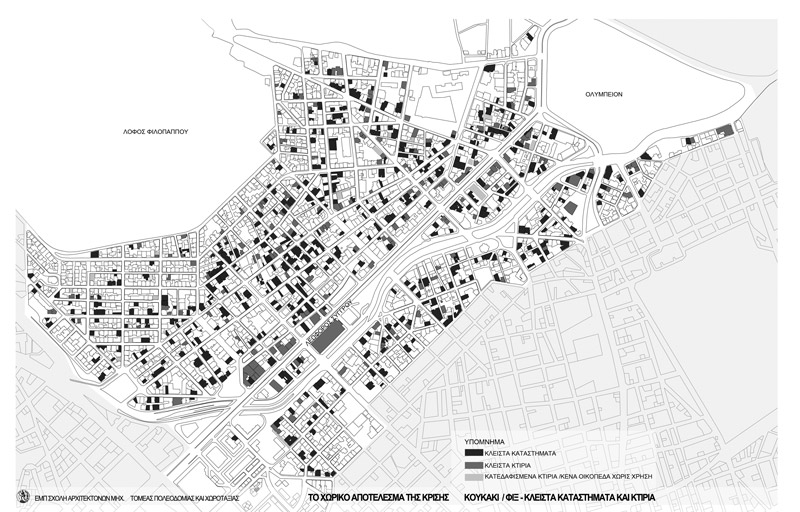

Το Κουκάκι είναι μία από τις περιοχές της Αθήνας όπου απουσιάζουν τα χαρακτηριστικά εκείνα που σχετίζονται με την υποβάθμιση του κέντρου. Η περιοχή έχει καλή προσβασιμότητα με ΜΜΜ (τραμ, μετρό και λεωφορεία), βρίσκεται σε επαφή με τη ζώνη των αρχαιολογικών χώρων, το Ηρώδειο και το Μουσείο της Ακρόπολης.

Παρόλα αυτά, στο σύνολο της περιοχής του Κουκακίου εντοπίζονται (το 2011) 375 κενοί ισόγειοι χώροι και 156 κτίρια χωρίς χρήση. Τα κενά (ισόγεια και κτήρια) συγκεντρώνονται στους πιο εμπορικούς δρόμους της περιοχής, με ποσοστά μεταξύ 30-45 %. Είναι χαρακτηριστικό ότι επί του κεντρικού άξονα της λεωφόρου Συγγρού, με πολυώροφα κτίρια γραφείων και επιχειρήσεων, το 54% των κτιρίων έχουν στο ισόγειο χώρο προς ενοικίαση ενώ το 29% είναι εντελώς κενά ή με ελάχιστο ποσοστό χρήσης. Στην κατάρρευση αυτή συνέβαλε η κατάρρευση της αγοράς αυτοκινήτων η οποία είχε αναπτυχθεί στη λεωφόρο Συγγρού.

Πηγή: Βίβιαν Γλένη. Καταγραφή: Ιούνιος 2012, στο πλαίσιο της μεταπτυχιακής διπλωματικής εργασίας «Ανιχνεύοντας την κρίση στην πόλη του Πειραιά» ΔΠΜΣ “Πολεοδομία-Χωροταξία”, Σχολή Αρχιτεκτόνων Μηχ. ΕΜΠ. Επιβλέπουσα καθηγήτρια: Ντίνα Βαΐου.

Πηγή: Πηγή: Γλένη Β. et al (2013)

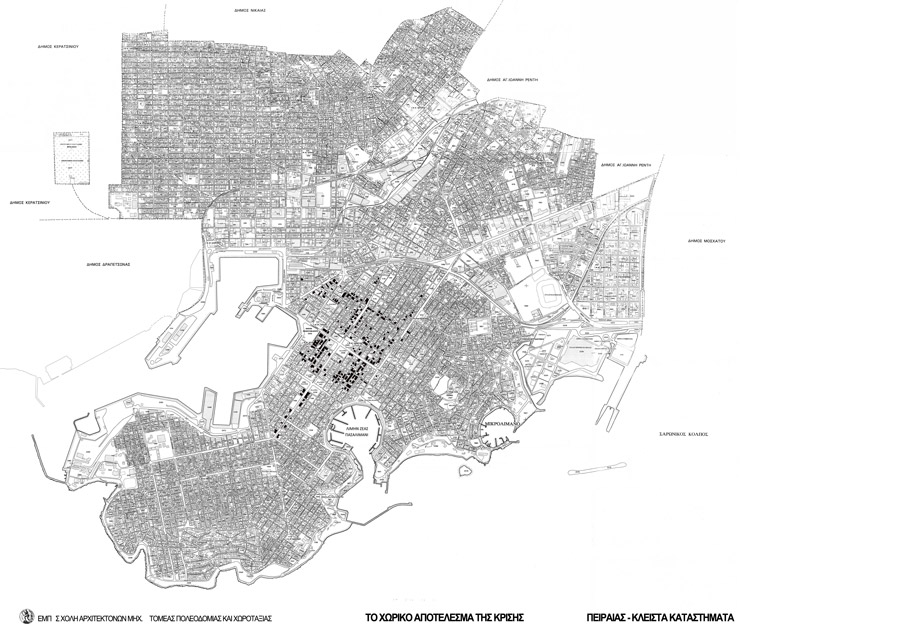

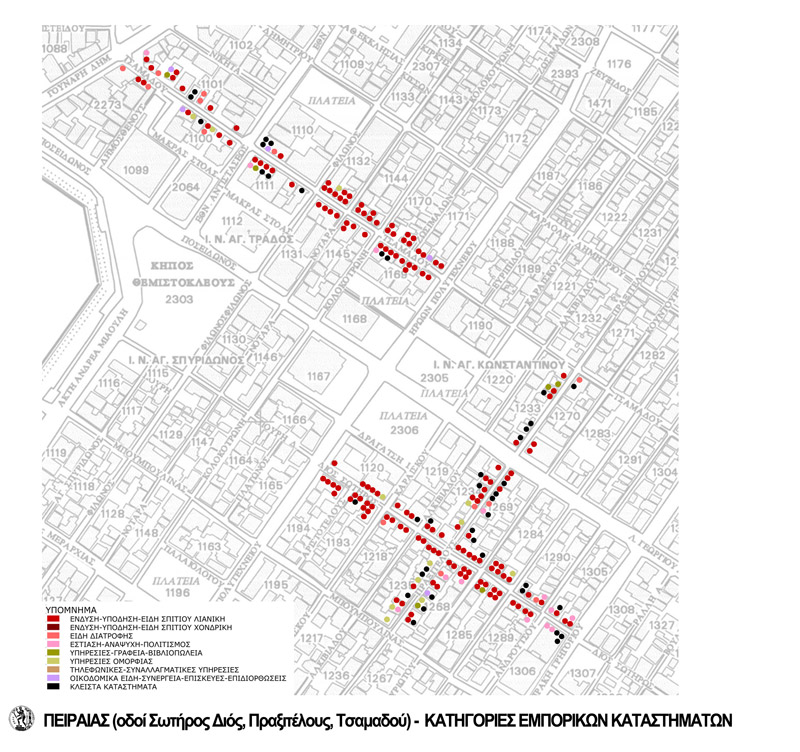

Στο κέντρο του Πειραιά, εντοπίζονται 315 κλειστά καταστήματα (το 2012). Στους κεντρικούς εμπορικούς δρόμους, τα κλειστά καταστήματα ανέρχονται σε ποσοστό περίπου 16% του συνόλου, πολύ χαμηλότερο από τα ποσοστά κενών στις κεντρικές περιοχές της Αθήνας. Παρατηρείται ότι οι διάφορες κατηγορίες καταστημάτων πλήττονται εξίσου, ενώ γεωγραφικά τα κλειστά καταστήματα είναι λιγότερα στους κεντρικότερους εμπορικούς άξονες.

Στην περίπτωση του κέντρου του Πειραιά, παρατηρείται ότι το «παραδοσιακό» φθηνό εμπόριο αντέχει, σε αντίθεση με το ακριβό εμπόριο ένδυσης και ειδών πολυτελείας το οποίο αναπτύχθηκε περί το 2000-2004. Τα καταστήματα λιανικού εμπορίου (ένδυσης) υποχωρούν, ενώ παράλληλα εξαπλώνονται τα καταστήματα εστίασης και αναψυχής.

Μπελαβίλας, Ν., Πρέντου, Π. (2015) Τα εγκαταλελειμμένα κτήρια και τα ξενοίκιαστα εμπορικά καταστήματα: Το χωρικό σχήμα της κρίσης, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/κλειστά-καταστήματα/ , DOI: 10.17902/20971.11

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

Ο διεθνής οικονομικός ρόλος της Αθήνας αναλύεται από τρεις οπτικές γωνίες: τις οικονομικές δραστηριότητες διεθνούς προσανατολισμού, τις υπερτοπικές υποδομές που στηρίζουν τις προηγούμενες και την προσέλκυση διεθνών κεφαλαίων. Μια διάκριση πριν και μετά (κατά) την κρίση είναι αναγκαία, για προφανείς λόγους.

Σε διάφορες διεθνείς ιεραρχήσεις των μητροπόλεων κατά τα 10-15 χρόνια που προηγήθηκαν της κρίσης, η Αθήνα κατά κανόνα απουσίαζε, με εξαίρεση αυτές που λάμβαναν υπόψη και όχι άμεσα οικονομικούς παράγοντες, συνήθως το μέγεθος ή τον διοικητικό ρόλο. Ο χάρτης που ακολουθεί (ESPON 2013, 32) και παρουσιάζει μια αξιολόγηση των πόλεων που είχαν κάποιο είδος παγκόσμιου ρόλου το 2008, τοποθετεί την Αθήνα στην τρίτη κατηγορία, απλώς επιβεβαιώνοντας πλήθος ανάλογων κατατάξεων που, παρά τις διαφορετικές θεωρητικές και μεθοδολογικές προσεγγίσεις, συστηματικά απονέμουν στην Αθήνα περιορισμένη διεθνή εμβέλεια.

Πηγή: Σύνδεμος

Στο οικονομικό επίπεδο, ο διεθνής ρόλος της Αθήνας ήταν σταθερά ασθενής όσον αφορά τον ανώτερο τριτογενή τομέα και ιδίως τις δραστηριότητες υπηρεσιών προς τις επιχειρήσεις με υπερεθνική εμβέλεια (συμπεριλαμβανομένων των μηχανισμών λήψης αποφάσεων), τις βιομηχανίες αιχμής, και τις ξένες άμεσες επενδύσεις (FDI), αδυναμίες που οδηγούσαν σε χαμηλή διεθνή ανταγωνιστικότητα και έλλειψη άμεσων ή έμμεσων ξένων επενδύσεων. Πολύ σημαντικές απουσίες ήταν, επίσης, αυτές των ισχυρών χρηματοπιστωτικών οργανισμών και (ως προς μια άλλη πτυχή του μητροπολιτικού ρόλου) εκείνες των ερευνητικών δραστηριοτήτων. Με δεδομένο το εξαιρετικά υψηλό σχετικό βάρος της Αθήνας στην ελληνική οικονομία (σχεδόν το 50% του ΑΕΠ) και την έλλειψη άλλων πόλεων με ρόλο διεθνούς μητρόπολης –θεωρητικά, η Θεσσαλονίκη θα μπορούσε να παίξει τέτοιο ρόλο, οριακά με όρους μεγέθους, αλλά χαρακτηριζόταν από ανάλογες ουσιαστικές αδυναμίες με αυτές της πρωτεύουσας– η αδυναμία της Αθήνας συνδεόταν αμφίδρομα με την αδυναμία της Ελλάδας συνολικά στον παγκόσμιο και ευρωπαϊκό καταμερισμό εργασίας. Ας θυμίσουμε ότι η περίοδος στην οποία αναφερόμαστε χαρακτηρίστηκε από την αυξανόμενη έμφαση (τόσο στη βιβλιογραφία όσο και στις αποτιμήσεις των διεθνών οργανισμών) στη σημασία των διεθνών μητροπόλεων ως ενεργητικών παραγόντων του διεθνούς ρόλου των χωρών και περιφερειών, και η αδυναμία της Αθήνας πρέπει να θεωρηθεί και μέσα από το πρίσμα αυτής της προβληματικής.

Τα προηγούμενα δεν σημαίνουν, βέβαια, ότι δεν υπήρχαν επιμέρους στοιχεία με διεθνή εμβέλεια. Όσον αφορά τις οικονομικές δραστηριότητες καθεαυτές, διεθνή διάσταση είχαν ο τουρισμός και το εξωτερικό εμπόριο (κυρίως εισαγωγικό). Όσον αφορά τις υποδομές (που αποτελούν και προϋπόθεση για τις δραστηριότητες αυτές) το λιμάνι του Πειραιά και το αεροδρόμιο «Ελ. Βενιζέλος» είχαν από τεχνική και γεωγραφική άποψη δυνατότητες διεθνούς ρόλου. Ο βαθμός αξιοποίησης αυτών των δυνατοτήτων ήταν υπαρκτός, αλλά περιορισμένος. Το Χρηματιστήριο της Αθήνας είχε προσελκύσει σε ορισμένες περιόδους ξένα κεφάλαια (αν και εμφανώς κερδοσκοπικά και χωρίς να αποκτήσει ποτέ έναν μόνιμα ισχυρό διεθνή ρόλο). Τα επιμέρους αυτά στοιχεία, που ασφαλώς αντανακλούν ορισμένα αντικειμενικά συγκριτικά πλεονεκτήματα της περιοχής, δεν υπήρχαν ωστόσο σε συγκέντρωση και κλίμακα τέτοια που να ολοκληρώνουν έναν συνολικά ισχυρό διεθνή ρόλο.

Η υποτονικότητα του διεθνούς οικονομικού ρόλου της Αθήνας ήταν απόρροια μιας σειράς αδυναμιών και ελλείψεων, που μπορούν να διακριθούν σε δύο κατηγορίες. Αφενός, πρόκειται για την ενδογενή δυναμική της εθνικής οικονομίας, που προσδιορίζει την «εκ των έσω» ανάδυση δραστηριοτήτων αιχμής και διεθνούς εμβέλειας. Παράμετροι όπως οι μακροοικονομικές ισορροπίες, οι οικονομίες κλίμακας και ο ρυθμός μεγέθυνσης παίζουν καθοριστικό ρόλο στη δημιουργία ενδογενών δραστηριοτήτων αυτού του τύπου, και στην περίπτωση της Αθήνας/Ελλάδας παρέμεναν σε χαμηλό επίπεδο. Αφετέρου, πρόκειται για τους παράγοντες που επηρεάζουν τις χωροθετικές επιλογές των κεφαλαίων που κινούνται στο διεθνή χώρο αναζητώντας κατάλληλες θέσεις εγκατάστασης, όπως η εγγύτητα προς τις διεθνείς αγορές, το είδος και η σταθερότητα της φορολογικής πολιτικής, η δεκτικότητα της τοπικής κοινωνίας, το περιβάλλον και η ποιότητα ζωής –παράγοντες με αρνητικό πρόσημο στις περισσότερες περιπτώσεις στην Αθήνα. Συγκριτικά πλεονεκτήματα υπήρχαν (πχ. πολιτιστική κληρονομιά, κλίμα) αλλά δεν μπορούσαν να αντισταθμίσουν τα αρνητικά στοιχεία (πολεοδομικά και περιβαλλοντικά προβλήματα). Ορισμένα αμφίσημα χαρακτηριστικά, εξάλλου, δεν αξιοποιήθηκαν γιατί αυτό προϋπέθετε συστηματική στρατηγική και προσπάθεια, που έλλειψαν (παράδειγμα η γεωγραφική θέση: αρνητική λόγω της απόστασης από το ευρωπαϊκό «κέντρο», αλλά δυνητικά θετική για ένα ρόλο σε σχέση με τη νοτιο-ανατολική Μεσόγειο). Η προηγούμενη παρατήρηση παραπέμπει σε μια άλλη αδυναμία, την έλλειψη κατανόησης της σημασίας του διεθνούς ρόλου και την απουσία σχετικής στρατηγικής. Είναι χαρακτηριστικό ότι το Ρυθμιστικό Σχέδιο της Αθήνας αυτή την περίοδο (ν. 1515/1985 που ίσχυσε μέχρι το 2014) δεν αναφερόταν καν στο θέμα. Ο σχεδιασμός των Ολυμπιακών Αγώνων παρέμεινε προσανατολισμένος στην ίδια τη διοργάνωση και όχι στην αξιοποίηση των δυνητικών πολλαπλασιαστικών αναπτυξιακών συνεπειών τους, που ασφαλώς θα μπορούσαν να ενισχύσουν το διεθνή ρόλο της πόλης (Οικονόμου 2010).

Στο πρώτο μισό της προηγούμενης δεκαετίας είχε διαμορφωθεί η εντύπωση ότι υπήρχε ρεαλιστική δυνατότητα ο διεθνής ρόλος της Αθήνας να ενισχυθεί σημαντικά και να περάσει σε υψηλότερη, ποσοτικά και ποιοτικά, βαθμίδα. Η εντύπωση αυτή βασιζόταν σε ένα σύνολο παραγόντων, μεταξύ των οποίων η δημιουργία ορισμένων νέων υπερτοπικών υποδομών μεγάλης κλίμακας (το αεροδρόμιο «Ελ. Βενιζέλος» αποτελεί χαρακτηριστική περίπτωση), η αυξητική τάση του ΑΕΠ κατά κεφαλή και το κλίμα που δημιούργησαν οι Ολυμπιακοί Αγώνες του 2004 (συμπεριλαμβανόμενων επενδύσεων που βελτίωσαν σε κάποιο βαθμό την εικόνα της πόλης, αλλά και αυτού καθεαυτού του γεγονότος μιας οργανωτικής επιτυχίας που δεν είχε αντιστοιχία ούτε με την κλίμακα ούτε με την παράδοση της χώρας). Ωστόσο, οι εξελίξεις δεν δικαίωσαν αυτές τις ελπίδες και, μέχρι λίγο πριν από την εκδήλωση της ελληνικής κρίσης, δεν είχε υπάρξει αισθητή ενίσχυση του διεθνούς ρόλου της Αθήνας: οι κρίσιμες τριτογενείς δραστηριότητες αιχμής παρέμειναν γενικά στάσιμες (η διείσδυση των ελληνικών τραπεζών στα Βαλκάνια δεν αποδείχθηκε βιώσιμη, η έρευνα παρέμεινε καθηλωμένη …), ο απολογισμός των Ολυμπιακών Αγώνων ήταν σαφώς λιγότερο θετικός από όσο θα μπορούσε να είναι (για λόγους που συνδέονται τόσο με το εξαιρετικά υψηλό κόστος τους, όσο και με την έλλειψη έγκαιρης μεταολυμπιακής στρατηγικής), ενώ δεν υπήρξαν νέες επενδύσεις σε υπερτοπικές υποδομές. Επιπλέον, είχαν μεσολαβήσει και αρνητικές εξελίξεις όσον αφορά, για παράδειγμα, τις εξαγωγές σε ορισμένες χώρες και, βέβαια, την αύξηση του δημόσιου χρέους. Ενδεικτικό των πιο πάνω προβλημάτων (και της διάψευσης των όποιων ελπίδων) είναι η αδυναμία, τελικά, αύξησης της διεθνούς ανταγωνιστικότητας της Ελλάδας –κάτι που αντανακλά άμεσα και στην Αθήνα, λαμβανομένου υπόψη του ρόλου της στη χώρα: Από το 1987-1988 καταγράφεται συνεχής μείωση της διεθνούς ανταγωνιστικότητας, με προσωρινή μόνο εξαίρεση την περίοδο 1998-2000, η οποία επιταχύνθηκε μετά την ένταξη στο ευρώ (Τράπεζα της Ελλάδος 2010, 137-138).

Οι δυσκολίες αυξήθηκαν από τις εξελίξεις του διεθνούς περιβάλλοντος, που είχε ήδη αρχίσει να μεταβάλλεται γρήγορα και με τρόπο αρνητικό για τις προοπτικές του διεθνούς ρόλου της Αθήνας. Θα αναφέρουμε τη διεθνή χρηματοπιστωτική κρίση που είχε ήδη εκδηλωθεί, αλλά και τη σταθερή επιδείνωση της θέσης της Ευρωπαϊκής Ένωσης συνολικά στο παγκόσμιο οικονομικό σύστημα, ως συνέπεια της δυναμικής άλλων τμημάτων του πλανήτη, στην Ασία κυρίως αλλά και στη Νότια Αμερική, που αλλάζει πλέον σε δομικό επίπεδο τους παγκόσμιους συσχετισμούς.

Η ελληνική κρίση μετά το 2008-09 έπληξε, έτσι, μια Αθήνα που είχε ήδη διαχρονικά αδύναμο διεθνή ρόλο, δεν είχε αξιοποιήσει τις όποιες δυνατότητες είχαν διαφανεί κατά τα προηγούμενα χρόνια για μια θετική διεθνή πορεία, και χαρακτηριζόταν και από πολλαπλές εσωτερικές αδυναμίες. Η κρίση είχε, για τους λόγους αυτούς, ιδιαίτερα έντονες επιπτώσεις. Όσον αφορά τα μακροοικονομικά μεγέθη, η Αττική υπέστη μεγαλύτερη μείωση του ΑΕΠ κατά κεφαλή από τις περισσότερες άλλες περιφέρειες, ενώ παράλληλα η ανεργία (που γενικά αυξήθηκε κατακόρυφα στη χώρα) παρουσίασε την υψηλότερη τιμή της στην Αττική. Οι παράμετροι αυτές, χωρίς να αφορούν αποκλειστικά τον διεθνή ρόλο, αποτελούν ένδειξη ότι ο τελευταίος –στο βαθμό και με τον τρόπο που χαρακτηρίζει την Αθήνα– δεν συνέβαλλε σε μεγαλύτερη αντοχή στην κρίση. Όσον αφορά καθεαυτές τις παραμέτρους του διεθνούς ρόλου, εξάλλου, υπήρξαν ιδιαίτερα αρνητικές εξελίξεις σε τουλάχιστον τρία πεδία: Πρώτον, η μείωση της εσωτερικής ζήτησης οδήγησε και σε μείωση των εισαγωγών από το εξωτερικό, που κατά βάση γίνονταν μέσω του Πειραιά. Δεύτερον, οι μεγάλες πιέσεις στο χρηματοπιστωτικό σύστημα, οι ανώτερες λειτουργίες του οποίου στην Ελλάδα είναι σχεδόν αποκλειστικά χωροθετημένες στην Αθήνα, πιέσεις που οφείλονται τόσο στη διεθνή, όσο και στην ειδικότερη ελληνική κρίση (έξοδος κεφαλαίων, απόσυρση καταθέσεων, συρρίκνωση δανείων), έπληξαν ιδιαίτερα έντονα ένα στοιχείο της οικονομικής βάσης που αποτελεί το θεμέλιο κάθε διεθνούς ρόλου. Τα δύο αυτά προβλήματα συνδέονται άμεσα με την οικονομική πλευρά της ελληνικής κρίσης, αλλά υπάρχει και μια άλλη διεθνής δραστηριότητα της Αθήνας που σχεδόν κατέρρευσε χωρίς αυτό να μπορεί να αποδοθεί σε αυτή την πλευρά: ο τουρισμός.

Ο ελληνικός τουρισμός είναι κυρίως εξωστρεφής, και η όποια επίπτωση της κρίσης σε αυτόν λόγω της μείωσης της εσωτερικής ζήτησης αντισταθμίστηκε από την αύξηση των διεθνών ροών. Η αύξηση αυτή έχει πολλαπλές αιτίες που ανάγονται τόσο στις συνθήκες στην παγκόσμια τουριστική αγορά, όσο και σε κάποια μείωση του κόστους των τουριστικών υπηρεσιών στην Ελλάδα λόγω της εσωτερικής υποτίμησης, αλλά ανεξάρτητα από τις αιτίες ήταν έντονη, με αποτέλεσμα ο τουρισμός να είναι ο μόνος ίσως τομέας που εμφάνισε κατά την κρίση ανοδική πορεία ‒με εξαίρεση την Αττική. Η πολύ μεγάλη μείωση των τουριστικών ροών στην τελευταία, σε ποσοστά της τάξης του 30% ή και περισσότερο στις αρχές της τρέχουσας δεκαετίας, πρέπει να αποδοθεί κυρίως στις μη οικονομικές πλευρές της κρίσης, και σε μεγάλο βαθμό στις πολιτικές αναταραχές και τα κοινωνικά και περιβαλλοντικά προβλήματα του κέντρου της Αθήνας. Ο τουρισμός στην Αττική ήταν κυρίως τουρισμός πόλης (σε αντιδιαστολή προς τον τουρισμό ήλιου-θάλασσας) και η κατάρρευση της διεθνούς εικόνας της Αθήνας και του κέντρου της έπαιξαν καθοριστικό ρόλο στην πορεία του τομέα.

Ένα σημαντικό ερώτημα είναι το πώς επηρέασαν/επηρεάζουν τον διεθνή οικονομικό ρόλο της Αθήνας οι πολιτικές που ακολουθήθηκαν μέχρι σήμερα για την αντιμετώπιση της κρίσης.

Πρώτο σημείο: Οι (ατελείς) μεταρρυθμίσεις στις αγορές εργασίας και προϊόντων και στη δημόσια διοίκηση βελτίωσαν κάπως ορισμένες παραμέτρους κρίσιμες για το διεθνή ρόλο της Αθήνας, αλλά σε όχι επαρκή βαθμό για να οδηγήσουν σε ισχυρά αποτελέσματα. Η δίσημη αυτή εξέλιξη (βελτίωση, ανεπάρκεια) αντανακλάται σε διάφορους δείκτες για την ανταγωνιστικότητα της ελληνικής οικονομίας (που με δεδομένο το βάρος της Αθήνας σε αυτήν, έχουν άμεση συσχέτιση με την ανταγωνιστικότητα της οικονομίας της πόλης): καταγράφουν ενίσχυση αλλά, με δεδομένο το πολύ χαμηλό σημείο εκκίνησης, το τελικό αποτέλεσμα παραμένει μη ικανοποιητικό. Για να συνοψίσουμε το ζήτημα, βελτιώθηκε αισθητά μόνο η ανταγωνιστικότητα ως προς τις τιμές (κυρίως λόγω της εσωτερικής υποτίμησης, με συνακόλουθες βαρειές παρενέργειες στο ΑΕΠ και την απασχόληση), πολύ λιγότερο η διαρθρωτική ανταγωνιστικότητα, και υποβαθμίστηκε η ανταγωνιστικότητα ποιότητας. Η μεταφορά πόρων προς τους τομείς των εμπορεύσιμων αγαθών και υπηρεσιών ήταν μικρή και αργή, ενώ το ποσοστό των συνολικών εξαγωγών αγαθών που προήλθαν από κλάδους υψηλής τεχνολογίας υποδιπλασιάστηκε, από 6,6% το 2009, σε 3,3% το 2012 (Βλ. Αναστασάτος-Χαρδούβελης (2014, 112-115) για το ζήτημα της εξέλιξης της ανταγωνιστικότητας). Η εικόνα της περιορισμένης και αντιφατικής προόδου γίνεται σαφής και από τις διεθνείς κατατάξεις για το θέμα. Έτσι, στον δείκτη Ease of Doing business (που αναφέρεται μόνο στις εγχώριες επιχειρήσεις) της Παγκόσμιας Τράπεζας για το 2013, η Ελλάδα κατέλαβε την 72η θέση μεταξύ 189 χωρών, από την 109η μεταξύ 183 χωρών το 2010 (World Bank 2013), αλλά στην κατάταξη του Παγκόσμιου Οικονομικού Φόρουμ (WEF) βάσει του «Δείκτη παγκόσμιας ανταγωνιστικότητας» GCI (Global Competitiveness Index) η Ελλάδα από την 83η θέση μεταξύ 142 χωρών το 2010 ανέβηκε μόνο στην 81η θέση το 2013. Σύμφωνα με το νέο ΠΕΠ Αττικής 2014-2020, η Αθήνα κατατάσσεται στην τελευταία θέση των ευρωπαϊκών πόλεων ως επιχειρηματικό κέντρο: από την 32η θέση το 2006 στην 34η το 2009 και στην 36η (τελευταία) το 2010 και το 2011 (Περιφέρεια Αττικής 2014, 4).

Η αδυναμία προσέλκυσης κεφαλαίων (ενδείξεις της οποίας είναι τόσο η καθήλωση του Χρηματιστηρίου όσο το σταθερά πολύ χαμηλό επίπεδο των άμεσων ξένων επενδύσεων) δεν οφείλεται μόνο στην πολιτική αβεβαιότητα, αλλά έχει και διαρθρωτικές αιτίες.

Δεύτερο σημείο: Προβληματικές επιλογές όπως η κάλυψη των ελλειμμάτων όχι με τη μείωση των δαπανών του δημοσίου αλλά με την υπερφορολόγηση, γενική και ειδικότερα στα ακίνητα, έπληξαν ασφαλώς το σύνολο του ελληνικού χώρου συμπεριλαμβανόμενης της Αθήνας. Όσον αφορά ειδικά το διεθνή ρόλο της τελευταίας, ακόμα μεγαλύτερη αρνητική επίδραση είχε η αβεβαιότητα για το φορολογικό σύστημα λόγω των αλλεπάλληλων αλλαγών του. Σε συνδυασμό με την υψηλή φορολόγηση των επιχειρήσεων, πρόκειται για έναν παράγοντα που αποτελεί βασικό κριτήριο προσέλκυσης ή μη κεφαλαίων που κινούνται στο διεθνή χώρο, και είχε ιδιαίτερη σημασία για τον ευρύτερο αθηναϊκό χώρο ακριβώς επειδή πρόκειται για μια περιοχή της χώρας που κατ’ εξοχήν διεκδικεί δυνητικά τέτοιο ρόλο.

Τρίτο σημείο: Οι πολιτικές των αποκρατικοποιήσεων και της αξιοποίησης της δημόσιας ακίνητης περιουσίας είχαν πολύ περιορισμένα αποτελέσματα κατά την περίοδο της κρίσης. Το κυριότερο θετικό παράδειγμα είναι πιθανότατα η περίπτωση της ανάληψης από την COSCO της ευθύνης ενός τμήματος του λιμένος Πειραιώς (που έγινε λίγο πριν από την κρίση, το 2008). Οδήγησε σε σημαντικές επενδύσεις, και πολύ σημαντική αναβάθμιση του ρόλου του Πειραιά, όχι τόσο ως πύλης εισαγωγών, όσο ως διεθνούς διαμετοκομιστικού λιμένα στη Μεσόγειο, αλλά και της γεωπολιτικής του σημασίας, με θετικές συνέπειες –αναπτυξιακές, δημοσιονομικές και απασχόλησης. Έτσι, από την 11η θέση κατάταξης στην περιοχή της Μεσογείου έχει ανέβει στη 3η, ενώ μέχρι το 2016 αναμένεται να καταλάβει την πρώτη (http://www.sigmalive.com/inbusiness/news/greek/119307/pos-i-cosco-ekane-to-thavma-sto-limani-peiraia#.dpuf). Σήμερα φαίνεται να γίνεται ευρύτερα αποδεκτή, και από ορισμένες τουλάχιστον από τις πλευρές που άσκησαν δριμεία κριτική αρχικά. Από την άλλη πλευρά, η πολιτική της «ταχείας» προώθησης επενδύσεων σε δημόσια ή ιδιωτικά ακίνητα, γνωστή ως “fast track”, ελάχιστα πρακτικά αποτελέσματα έχει αποφέρει. Το πρόβλημα δεν οφείλεται στην έλλειψη επενδυτικού ενδιαφέροντος, αλλά στην αδυναμία γρήγορης ολοκλήρωσης των αναγκαίων διαδικασιών και αδειοδοτήσεων. Μετά από μια πενταετία νομοθετικών και οργανωτικών προσπαθειών, περί τις 5-6 στρατηγικές επενδύσεις, δημόσιες και ιδιωτικές, έχουν φθάσει απλώς στο στάδιο της έγκρισης (όχι έναρξης της επένδυσης καθεαυτής), χωρίς συνεπώς ουσιαστικό δημοσιονομικό ή αναπτυξιακό αποτέλεσμα προς το παρόν. Οι δύο περιπτώσεις αξιοποίησης δημόσιων ακινήτων με το υψηλότερο τίμημα, αυτές του Αστέρα της Βουλιαγμένης και του Ελληνικού, παρουσιάζουν ίσως και τις μεγαλύτερες δυσκολίες, η πρώτη λόγω ακύρωσης από το ΣτΕ (και λανθασμένων επιλογών στις χρήσεις γης) και η δεύτερη λόγω της αμφισβήτησης της σκοπιμότητάς της από τη σημερινή Κυβέρνηση.

Ίσως, η σημασία του διεθνούς ρόλου μιας μητρόπολης όπως η Αθήνα φαίνεται ότι άρχισε να γίνεται κατανοητή σε επίπεδο στρατηγικών, όπως φαίνεται από τις σχετικές αναφορές στο νέο Ρυθμιστικό Σχέδιο της Αθήνας –εγκρίθηκε το 2014 και στον σχετικό χάρτη του ΟΡΣΑ εμφανίζονται για πρώτη φορά στοιχεία ρητώς συνδεόμενα με το διεθνή ρόλο– καθώς και στο νέο ΕΣΠΑ 2014-2020. Το νέο ΕΣΠΑ δίνει έμφαση στο διεθνή ρόλο της Αθήνας-Αττικής τόσο γενικά, όσο και σε κρίσιμες παραμέτρους όπως η Έρευνα και Τεχνολογική Ανάπτυξη (ΥΠΑΑΝ 2014, 72) και το ΠΕΠ 2014-2020 που υιοθετεί για την Αθήνα το στόχο ανάδειξής της σε «Μεσογειακή Πρωτεύουσα», αλλά τα προγράμματα αυτά αφορούν στην καλύτερη περίπτωση το μέλλον.

Πηγή: Σύνδεσμος

Πηγή: Σύνδεσμος

Οικονόμου, Δ. (2015) Ο διεθνής οικονομικός ρόλος της Αθήνας, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/διεθνής-ρόλος-της-πόλης/ , DOI: 10.17902/20971.54

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9

Σε μια σημαντική συγκριτική μελέτη για την κατοικία στον Ευρωπαϊκό Νότο (Ελλάδα, Ιταλία, Ισπανία, Πορτογαλία), οι συγγραφείς συνοψίζουν τα ιδιάζοντα χαρακτηριστικά αυτού που θεωρούν ως διαφορετικό «Νότιο» μοντέλο στέγασης στα ακόλουθα (Allen et al. 2004, 190):

Ο τομέας της «αυτό-στέγασης» με την έννοια της αυτόνομης ιδιοπαραγωγής κατοικίας από τα νοικοκυριά έχει σημαντικό ρόλο στην προσφορά στέγης. Η μητροπολιτική περιοχή της Αθήνας –που σε στατιστικούς όρους δεν διαφέρει ουσιαστικά από την Περιφέρεια (πρώην Νομό) της Αττικής– παρουσιάζει χαρακτηριστικά που συνάδουν πλήρως με αυτό το «Νότιο» μοντέλο. Αν συγκρίνουμε στον πίνακα του Προσαρτήματος αυτού του κειμένου για το 2008, τις χώρες της Δυτικής Ευρώπης (χωρίς τις χώρες του πρώην «ανατολικού μπλοκ») και περιοριστούμε στις αστικές περιοχές [1], πράγματι οι χώρες του Νότου και η Ελλάδα ειδικότερα παρουσιάζουν από τα υψηλότερα ποσοστά ιδιοκατοίκησης και πολύ μικρά ποσοστά κατοικιών με «κοινωνικό ενοίκιο». Παρουσιάζουν επίσης, σε αντίθεση με τις άλλες «Δυτικές» χώρες, σημαντικά ποσοστά κατοικιών με δωρεάν χρήση –μια ένδειξη για τον ιδιαίτερο ρόλο της οικογένειας. Εξίσου σημαντική ένδειξη για τον ρόλο της οικογένειας είναι και ο πολύ περιορισμένος ρόλος του τραπεζικού δανεισμού και η άλλη όψη του, το μεγάλο ποσοστό πλήρους ιδιοκτησίας των κατοικιών (χωρίς υποθηκευμένο τμήμα), φαινόμενα που θα έπρεπε να προστεθούν στον παραπάνω κατάλογο και που είναι ιδιαίτερα ισχυρά στις περιπτώσεις της Ιταλίας και της Ελλάδας.

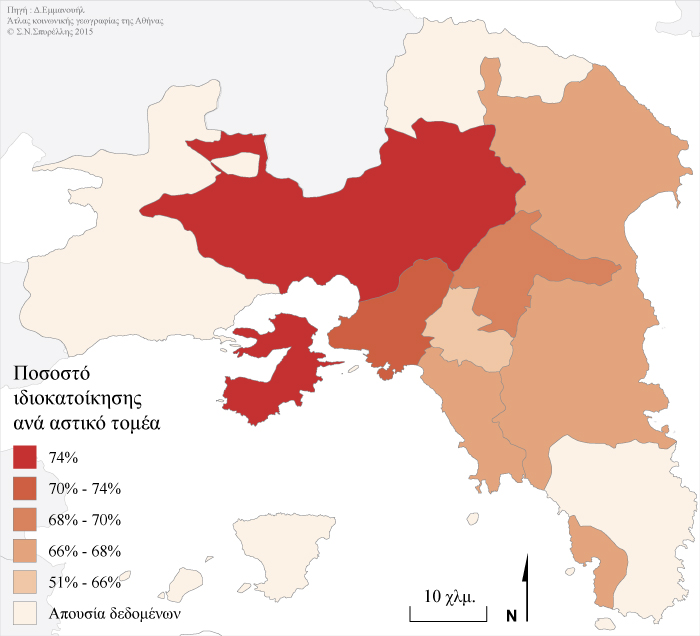

Το αστικό συγκρότημα της Αθήνας καταλαμβάνει ουσιαστικά το σύνολο σχεδόν της ηπειρωτικής Αττικής και τη Σαλαμίνα και με αυτά τα όρια περιλαμβάνει το 99% του μόνιμου πληθυσμού της Αττικής. Ακόμη και αν αφαιρεθούν ορισμένα απομακρυσμένα τμήματα με σχετική λειτουργική αυτονομία και ασθενή ένταξη στις τάσεις προαστιοποίησης της Πρωτεύουσας (οι Δήμοι Λαυρεωτικής, Ωρωπού και Μεγαρέων με ορισμένες όμορες κοινότητες), αυτό που θα μπορούσε να θεωρηθεί το Αστικό Συγκρότημα της Αθήνας (ΑΣΑ) στενά εννοούμενο (χάρτης1) αντιστοιχεί στο 96,2% του μόνιμου πληθυσμού της Περιφέρειας Αττικής. Στο σύνολο της Αττικής το ποσοστό ιδιοκατοίκησης σύμφωνα με τη Απογραφή του 2011 ανερχόταν σε 68,4% –ποσοστό ελαφρά ανώτερο από αυτό των αστικών περιοχών σαν σύνολο και οπωσδήποτε ένα από τα υψηλότερα στη Δυτική Ευρώπη [2].

Από τα στοιχεία των ερευνών οικογενειακών προϋπολογισμών (ΕΟΠ) της περιόδου 2004 έως 2011 εκτιμάται ότι κάτω από 20% αυτών των ιδιοκατοικούμενων κατοικιών στην Αθήνα βαρύνονταν με υποθήκη και στεγαστικό χρέος, παρά την έκρηξη του στεγαστικού δανεισμού την περίοδο 1997–2007. Αντίθετα, ένα υψηλότατο ποσοστό κατοικιών είχε αποκτηθεί με μεταβιβάσεις περιούσιας ή/και σημαντική οικονομική συμβολή από την οικογένεια. Το ποσοστό αυτό ξεπερνούσε το 50% τη δεκαετία του 1980 (Emmanuel 1994) ενώ στην έρευνα του 2013, 38% των ιδιοκάτοικων δήλωσαν ότι απέκτησαν την κατοικία τους από κληρονομιά, γονική παροχή ή αντιπαροχή επί οικογενειακού οικοπέδου και, γενικότερα, 47% δήλωσαν ότι η οικονομική συμβολή της οικογένειας στη χρηματοδότηση της κατοικίας ήταν μεγάλη ή «μεσαία». Σημαντικότατο ποσοστό επίσης των ιδιοκτητών κατοικίας (55%) διέμενε σε κτήριο με ένα έως πέντε διαμερίσματα (33,8% σε μονοκατοικία ή διπλοκατοικία), γεγονός που, στις ελληνικές συνθήκες, υποδεικνύει το σημαντικό ρόλο του τομέα της μικρής ιδιοκατασκευής εκτός εμπορικής παραγωγής στη συσσώρευση στεγαστικού πλούτου. Τέλος, για να κλείσουμε τις συγκρίσεις με τα τυπικά χαρακτηριστικά του «Νότιου» μοντέλου, άνω του 25% των νοικοκυριών της Αττικής διέθεταν το 2005 δεύτερη παραθεριστική κατοικία (στοιχεία της ΕΟΠ 2004/05).

Παρά την οικονομική ανάπτυξη και τη μεγάλη αύξηση του όγκου του στεγαστικού δανεισμού την περίοδο 1997–2007, το ποσοστό της ιδιοκατοίκησης στην Αθήνα δεν αυξήθηκε κατά πολύ σε σύγκριση με τα δεδομένα της δεκαετίας του 1980 (Πίνακας 1). Ένας λόγος για αυτό είναι η εισροή οικονομικών μεταναστών μετά το 1990 που διέμεναν σχεδόν στο σύνολο τους σε ενοικιαζόμενες κατοικίες και μόνο την τελευταία δεκαετία έχουν αρχίσει να εμφανίζουν ποσοστά ιδιοκατοίκησης που προσεγγίζουν το 10%. Στον Πίνακα 1 εμφανίζονται για το 2004 (για την Αττική) και το 2013 (για το ΑΣΑ) τα ποσοστά ιδιοκατοίκησης μετά την αφαίρεση των νοικοκυριών με αρχηγό υπήκοο από τις χώρες που τροφοδότησαν κυρίως την εισροή οικονομικών μεταναστών.

*: 1987–2011: Νομός Αττικής, 2013: Αστικό Συγκρότημα Αθήνας (ΑΣΑ)

Είναι φανερό ότι από το 1987 έως το 2013 η αύξηση του ποσοστού ιδιοκατοίκησης για τους «γηγενείς» δεν ξεπέρασε τις 5–6 ποσοστιαίες μονάδες. Δεδομένου ότι την ίδια περίοδο είχαμε σημαντική γήρανση του ελληνικού πληθυσμού –που συνεπάγεται υψηλότερα ποσοστά ιδιοκατοίκησης– η περιορισμένη μεταβολή της πρόσβασης στην ιδιόκτητη κατοικία είναι αρκετά εντυπωσιακή και υποδεικνύει ότι ο όγκος των πόρων που διοχετεύτηκαν στο στεγαστικό δανεισμό υποκατέστησε κατ’ ουσία μεγάλο μέρος του παραδοσιακού ρόλου της αποταμίευσης από τη διευρυμένη οικογένεια.

Θα πρέπει να ληφθεί υπόψη επίσης ότι, στο βαθμό που η στεγαστική πίστη έχει περιορισμένο ρόλο στο ελληνικό σύστημα στέγασης ιδίως στις νεώτερες ηλικίες, ένα σημαντικό ποσοστό ενοικιαζόμενης κατοικίας είναι απαραίτητο για το διάστημα κατά το οποίο αρκετά νοικοκυριά, καθώς και η διευρυμένη οικογένεια που τα στηρίζει, είναι αναγκασμένα να αποταμιεύουν με στόχο την απόκτηση ιδιόκτητης στέγης. Αυτό είναι φανερό στο Διάγραμμα 1, όπου φαίνεται το ποσοστό ιδιοκατοίκησης ανάλογα με την ηλικία του αρχηγού του νοικοκυριού.

Ένα ιδιαίτερα σημαντικό δομικό χαρακτηριστικό του νοτιοευρωπαϊκού μοντέλου στέγασης, που δεν επισημαίνεται από τις σχετικές συγκριτικές μελέτες, είναι ο διαταξικός χαρακτήρας της ευρείας πρόσβασης στην ιδιόκτητη στέγη. Η κυριαρχούσα άποψη στις συγκριτικές μελέτες είναι ότι εφόσον στις χώρες του νότου δεν υπάρχει εκτεταμένη κοινωνική πολιτική κατοικίας ούτε ευρεία ανάπτυξη του στεγαστικού δανεισμού, οι ευκαιρίες πρόσβασης στην ιδιοκτησία θα διαφοροποιούνται ανάλογα με τις εισοδηματικές ανισότητες (βλέπε την εισαγωγή στο Kurz & Blossfeld, 2004). Το ότι κάτι τέτοιο δεν συμβαίνει στον Ευρωπαϊκό Νότο όταν εξεταστούν οι μεγάλες ενότητες εισοδηματικών κλιμακίων παρατηρήθηκε στη συγκριτική ανάλυση των Norris & Winston (2012).

Όπως φαίνεται στον πίνακα του Προσαρτήματος για τις χώρες της Ευρώπης, η σχέση των ποσοστών ιδιοκατοίκησης μεταξύ της ανώτερης επαγγελματικής κατηγορίας (Διευθυντική – Επαγγελματική) και του συνόλου των χειρωνακτών εργατών (Τεχνίτες-Χειριστές και Ανειδίκευτοι εργάτες) έχει, πάντα με την εξαίρεση των χωρών της Ανατολικής Ευρώπης, τη χαμηλότερη μέση τιμή – 1,2 ενώ στην Ελλάδα ανέρχεται σε 1,15 (αστικές περιοχές 2008). Στην περίπτωση της Αθήνας, τα έτη 2005 και 2013 αυτή η σχέση εμφανίζεται αρκετά υψηλότερη: 1,40. Ωστόσο, όπως είναι φανερό από τον Πίνακα 2 για το 1993/4, όπου η σχέση διαμορφώνεται σε 1,11, το παραδοσιακό «ανοιχτό» ελληνικό σύστημα πρόσβασης στην ιδιοκατοίκηση είχε σαφή παρουσία και στην Αθήνα.

(*): Χωρίς Αγρότες κλπ.

Πηγή: 1993-2005 : Μικροδεδομένα ΕΟΠ (Αττική). 2013: Έρευνα SECSTACON, ΕΚΚΕ(ΑΣΑ

Η επιδείνωση των ταξικών ανισοτήτων στην πρόσβαση τα επόμενα χρόνια προήλθε από την εισροή των μεταναστών, των οποίων το σύνολο σχεδόν στεγάζεται σε ενοίκιο. Για τον «γηγενή» πληθυσμό, η ευνοϊκή ταξική κατανομή της πρόσβασης στην ιδιοκατοίκηση παρέμεινε σταθερή.

Ενώ στις τρεις από τις τέσσερις επαγγελματικές τάξεις στον Πίνακα 2 τα ποσοστά ιδιοκατοίκησης στον «γηγενή» πληθυσμό είναι παραπλήσια –γύρω από ένα μέσο της τάξης του 65% για τα νοικοκυριά με οικονομικά ενεργούς αρχηγούς– οι εργαζόμενοι στις πωλήσεις και στις προσωπικές υπηρεσίες εμφανίζουν διαχρονικά σαφώς χαμηλότερα ποσοστά. Σε ένα βαθμό, αυτό οφείλεται στο ότι πρόκειται για σχετικά νεώτερους αρχηγούς νοικοκυριών. Ο κύριος λόγος, ωστόσο, ίσως πρέπει να αναζητηθεί στα ιδιάζοντα χαρακτηριστικά αυτής της επαγγελματικής τάξης, η οποία σε μεγάλο βαθμό επηρεάζεται από την κουλτούρα του μικρού εμπορικού κεφαλαίου που παραδοσιακά εμφανίζει αρνητική ροπή να δεσμεύσει πόρους σε ακίνητη περιουσία.

(*): Νοικοκυριά με αρχηγό που είναι ή υπήρξε ενεργός στις επαγγελματικές κατηγορίες ISCO88 7,8 & 9 (Τεχνίτες, χειριστές, ανειδίκευτοι εργάτες).

Πηγή: Έρευνα SECSTACON, ΕΚΚΕ 2013, αδημοσίευτα στοιχεία.

Η ευρεία πρόσβαση των εργατικών, και γενικότερα των λαϊκών, στρωμάτων στην ιδιόκτητη κατοικία στην Αθήνα ερμηνεύει εν πολλοίς και τη διαφοροποίηση των ποσοστών ιδιοκατοίκησης κατά μεγάλους γεωγραφικούς τομείς της πόλης (χάρτης 1). Ένας πρόσθετος παράγοντας είναι ο μεγάλος ιστορικά ρόλος της ιδιοπαραγωγής κατοικίας στους λαϊκούς τομείς των εσωτερικών και εξωτερικών προαστίων και η κληρονομιά ιδιόκτητης γης και αποθέματος κατοικιών που επέτρεψε την περαιτέρω οικογενειακή αξιοποίηση με προσθήκες και επεκτάσεις ή με ανοικοδόμηση. Όπως φαίνεται από τον Πίνακα 3, τα υψηλότερα ποσοστά ιδιοκατοίκησης εμφανίζονται στους τομείς με τα υψηλότερα ποσοστά εργατικών νοικοκυριών στα δυτικά προάστια του λεκανοπεδίου και στη δυτική περιφέρεια (βλέπε και χάρτη 1). Δυστυχώς, σε αυτούς τους γεωγραφικούς τομείς εμφανίζονται και υψηλότερα ποσοστά ανεργίας μετά την οικονομική κρίση και τις πολιτικές «εσωτερικής υποτίμησης» της περιόδου 2010–2013 –δεδομένου ότι η ανεργία έφτασε το 40% στα εργατικά στρώματα της Αθήνας το 2013. Σε συνδυασμό με την δραστική μείωση των εισοδημάτων, τον μηδενισμό των αποταμιεύσεων και μέτρα όπως η κατάργηση του Οργανισμού Εργατικής Κατοικίας και των κοινωνικών του προγραμμάτων ευνοϊκού στεγαστικού δανεισμού και επιδομάτων ενοικίου, η αναπαραγωγή του παραδοσιακού μοντέλου της ευρείας λαϊκής πρόσβασης στην ιδιοκατοίκηση με την αρωγή της οικογένειας φαίνεται να μην διαθέτει πλέον τις απαραίτητες οικονομικές και κοινωνικές προϋποθέσεις (Emmanuel 2014).

[1] Συγκρίσεις των οικονομικών χαρακτηριστικών της κατοικίας σε επίπεδο χώρας δεν έχουν πολύ νόημα αν δεν εξαιρεθεί ο αγροτικός και ημιαστικός τομέας, όπου το σύνολο ουσιαστικά των κατοικιών είναι ιδιοκατοικούμενες και προέρχονται από ιδιοπαραγωγή.

[2] Στο Αστικό Συγκρότημα (ΑΣΑ) το ποσοστό αυτό θα είναι βέβαια ελαφρά κατώτερο – της τάξης του 67,5%. Η δειγματοληπτική έρευνα του ΕΚΚΕ του 2013 στο ΑΣΑ (έργο SECSTACON του προγράμματος «ΑΡΙΣΤΕΙΑ-ΙΙ» της ΓΓΕΤ) κατέγραψε ποσοστό 63,7%. Μέρος αυτής της απόκλισης οφείλεται στο ότι καταγράφηκε υψηλότερο ποσοστό δωρεάν χρήσεων (6,5% αντί 4,6% του 2011) πιθανόν για λόγους που έχουν να κάνουν με την οικονομική συγκυρία (φόβος φορολόγησης κλπ.). Πιθανότατα, ωστόσο, υπάρχει ένα σφάλμα της τάξης του 2-3%.

Εμμανουήλ, Δ. (2015) Κοινωνικές Όψεις της Πρόσβασης στην Ιδιόκτητη Κατοικία, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/άρθρο/πρόσβαση-στην-ιδιόκτητη-κατοικία/ , DOI: 10.17902/20971.13

Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) (2015) Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού. URL: https://www.athenssocialatlas.gr/ , DOI: 10.17902/20971.9